Das zweite Quartal begann mit einem Paukenschlag. In seiner gross angekündigten Rede am selbsternannten «Tag der Befreiung» vom 2. April verkündete US-Präsident Donald Trump die Einführung reziproker Zölle sowie eines weltweit geltenden Mindestzolls von 10 %. Auf Grundlage der Handelsbilanz wurden zahlreichen wichtigen Handelspartnern Strafzölle auferlegt – vielfach in einer Höhe, deren Berechnungsbasis kaum nachvollziehbar war. Die EU sah sich mit einem Zollsatz von 20 % konfrontiert, für Schweizer Güter wurde sogar ein Strafzoll von 31 % erhoben. Die Schweiz wurde somit faktisch dafür bestraft, dass sie Waren im Wert von rund 39 Milliarden Schweizer Franken mehr in die USA exportiert als sie von dort importiert – ein Überschuss, der in den letzten Jahren kontinuierlich angestiegen ist. Ein Grossteil dieser Exporte entfällt auf die Pharmabranche.

Die Unsicherheit vor einem grossflächigen Handelskrieg liess die Kurse in den Tagen nach Trumps Ankündigung stark einbrechen. Die wichtigsten Aktienindizes in Europa und den USA büssten mehr als 10 % an Wert ein. Auch der Swiss Performance Index gab seine Gewinne seit Jahresbeginn wieder preis und verlor zweistellig. Teils noch deutlicher abwärts ging es mit Rohstoffpreisen für Erdöl oder Kupfer, die aufgrund der gestiegenen Rezessionsgefahr zusätzlich unter Druck gerieten. Hingegen aufwärts ging es bei den Obligationenpreisen. Die Rezessionsgefahr und die damit verbundene Erwartung von tieferen Zinsen liess die Renditen von Anleihen sinken. So handelte eine zweijährige Schweizer Staatsanleihe Anfang April bereits wieder mit einer negativen Rendite.

Inmitten der Marktturbulenzen forderte Präsident Trump die US-Notenbank öffentlich zu sofortigen Zinssenkungen auf. Fed-Chef Jerome Powell zeigte sich unbeeindruckt und betonte lediglich, dass die Risiken für Inflation und Konjunktur durch die neuen Zollmassnahmen zugenommen hätten. Um die Märkte zu beruhigen, ruderte Trump schliesslich zurück: Just an dem Tag, an dem die neuen Zölle in Kraft treten sollten, setzte der US-Präsident diese wieder für 90 Tage aus. Weiter zur Anwendung kamen jedoch die Mindestzölle sowie die Strafzölle auf chinesische Produkte, die Trump als Reaktion auf die Gegenzölle Chinas zwischenzeitlich auf deutlich über 100 % erhöhte.

Die Märkte reagierten äusserst erleichtert auf die Zollpause. Regelrecht euphorisch zeigten sich die amerikanischen Börsenindizes. Der breit abgestützte S&P 500 Index stieg allein am Tag der Bekanntgabe um 9,5 %. Mit einem Kursplus von 12 % verzeichnete der Technologieindex Nasdaq sogar den zweitbesten Tag seiner Geschichte. Doch die anhaltenden Spannungen zwischen den USA und China verhinderten eine nachhaltige Erholung. Stattdessen blieben sogenannte «sichere Häfen» wie der Schweizer Franken und Gold im Fokus. Letzteres erreichte gegen Ende April ein neues Allzeithoch von 3'500 US-Dollar pro Unze.

Mitte Mai setzte Trump auch die Zölle gegenüber China für weitere 90 Tage aus, nachdem sich die chinesische Regierung gesprächsbereit gezeigt hatte. In der Folge konnten sich die Aktienmärkte weiter erholen und näherten sich neuen Jahreshöchstständen. Selbst geopolitische Spannungen wie der gemeinsame Angriff Israels und der USA auf iranische Nuklearanlagen Mitte Juni sowie die Reaktion Irans blieben weitgehend ohne Auswirkungen auf die Börsen. Einerseits waren die meisten Marktteilnehmer auf eine weitere Eskalation vorbereitet und andererseits einigten sich die beiden Parteien nach dem Aufruf von Donald Trump rasch auf einen Waffenstillstand.

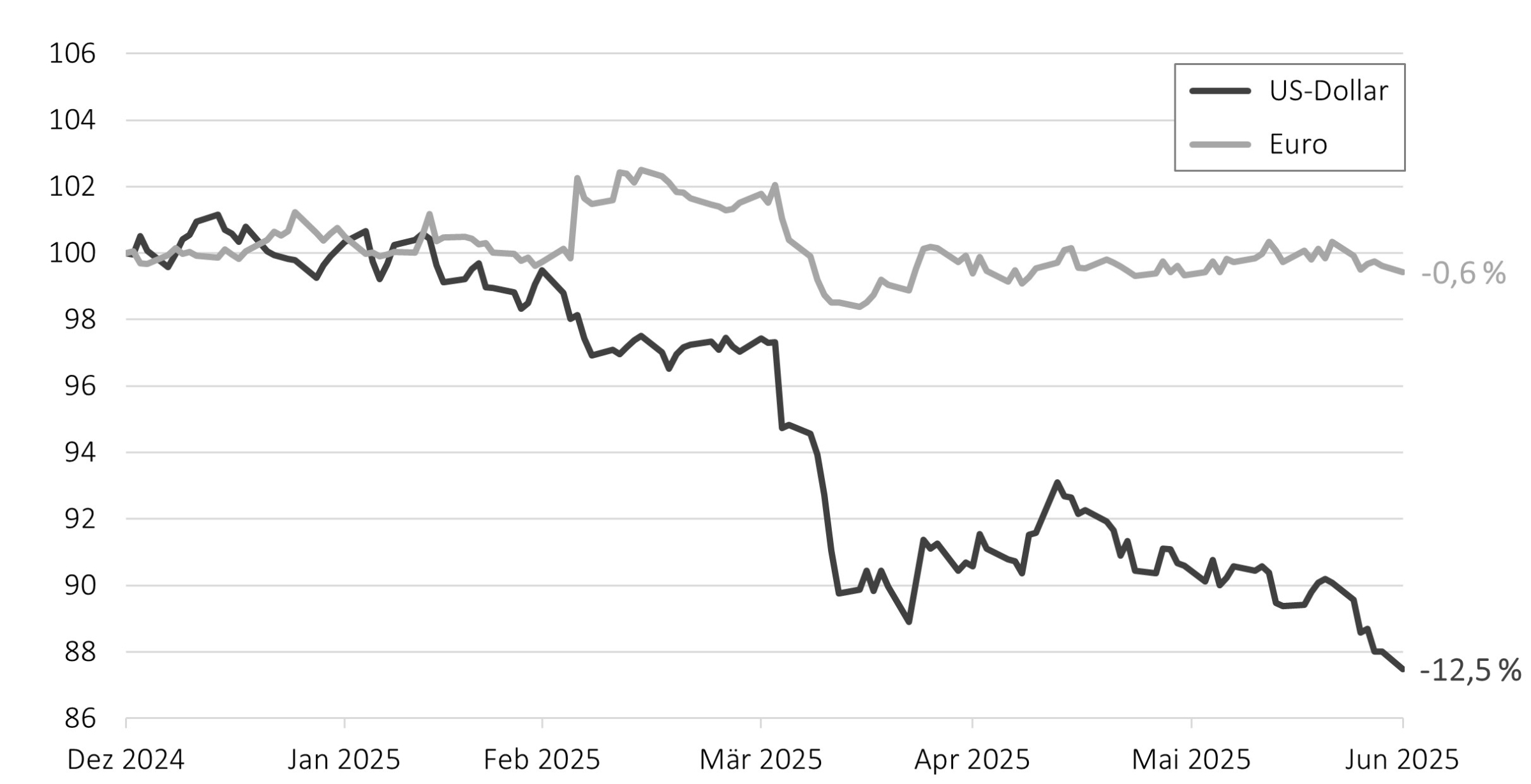

US-Dollar im Sinkflug

Inmitten der zunehmenden politischen Unsicherheiten in den USA entwickelte sich der US-Dollar im zweiten Quartal zum klaren Verlierer. Die durch Trumps Zollpolitik geschürten Inflations- und Rezessionsängste führten zu einer deutlichen Schwächung der US-Währung. Innerhalb weniger Tage fiel der Dollar von gut 88 auf unter 82 Rappen. Auch die zwischenzeitliche Aussetzung der Zölle brachte keine nachhaltige Erholung.

Mitte Mai sorgte die Herabstufung der Kreditwürdigkeit der USA durch die Ratingagentur Moody’s für zusätzlichen Zündstoff. Aufgrund der wachsenden Herausforderungen bei der Finanzierung des Haushaltsdefizits und der steigenden Kosten für die Refinanzierung der Schulden entzog auch die letzte grosse Ratingagentur der US-Regierung die Topbonitätsnote (Aaa). Diese Entwicklung zeigt auch, dass ein Zahlungsausfall der grössten Volkswirtschaft der Welt wahrscheinlicher geworden ist und US-Staatsanleihen immer weniger als risikolos betrachtet werden sollten.

Nebst Gold profitierte auch die Digitalwährung Bitcoin vom fallenden US-Dollar. Der Bitcoin-Kurs steig im Quartalsverlauf wieder über die Marke von 100'000 US-Dollar und erreichte mit 112'000 US-Dollar sogar einen neuen Allzeithöchststand. Dabei sorgte auch der Amtsantritt des kryptofreundlichen Paul Atkins als neuer Chef der US-Börsenaufsichtsbehörde SEC für Kursfantasien.

Die starke Abwertung des US-Dollars liess auch die Notenbanken nicht unbeeindruckt. Um der Aufwertung des Schweizer Frankens entgegenzuwirken, senkte die Schweizerische Nationalbank im Juni den Leitzins ein weiteres Mal um 0,25 % auf neu 0 %. Mit diesem Schritt setzten die hiesigen Währungshüter auch ein Zeichen gegen die zuletzt negative Teuerungsrate in der Schweiz. Auch die Europäische Zentralbank senkte den Referenzzinssatz wie erwartet zweimal um 25 Basispunkte. Mit 1,9 % ist die Inflationsrate immer noch deutlich höher als in der Schweiz; jedoch das erste Mal seit längerem innerhalb des Zielbandes von 0 bis 2 %. Trotz dieser Zinssenkungen wertete sich auch der Euro deutlich zum US-Dollar auf.

Nach ihrem letzten Treffen zeigte sich auch die US-Notenbank Federal Reserve zunehmend bereit, die Zinsen nach unten anzupassen. So stellte Fed-Chef Jerome Powell für das laufende Jahr noch zwei Zinssenkungen in Aussicht. Dies unter dem Vorbehalt, dass die Inflation sich weiter stabilisiert. Dennoch setzte sich der Abwärtstrend des US-Dollars fort. Zum Quartalsende fiel der Greenback unter 80 Rappen und notierte damit über 12 % tiefer als zu Jahresbeginn (Abb. 1).

Abb. 1: indexierte Kursentwicklung US-Dollar und Euro zum Schweizer Franken seit Anfang 2025

Ausblick und Portfoliopositionierung

Zu Beginn des neuen Quartals dürften die internationalen Zollgespräche im Fokus stehen. Kurz vor Ablauf der 90-tägigen Zollpause konnten bislang lediglich China und Grossbritannien Handelsabkommen mit den USA abschliessen. Für sämtliche anderen Länder und Wirtschaftsregionen besteht das Risiko, dass die Anfang April angekündigten Strafzölle wieder in Kraft treten. Entsprechend nervös dürften die Finanzmärkte dieses Ereignis erwarten.

Da sich die Börsen inzwischen an die Unberechenbarkeit von Präsident Trump gewöhnt haben, rechnen wir selbst im Falle eines ungünstigen Ausgangs nicht mit einer flächendeckenden Korrektur wie Anfang April. Vielmehr könnte sich die Rotation von US-Wertpapieren hin zu europäischen Titeln fortsetzen. Auch der US-Dollar dürfte tendenziell weiter zur Schwäche neigen.

Vor diesem Hintergrund sehen wir derzeit keinen Anlass, unsere Untergewichtung in US-Aktien anzupassen. In unseren Mandaten bleiben wir klar auf europäische und insbesondere Schweizer Dividendenpapiere fokussiert. Vor allem die hiesigen Aktien dürften zudem vom erneuten Nullzinsumfeld in der Schweiz profitieren. Aufgrund der stark geschrumpften Obligationenrenditen hat der Risikoappetit der Anleger zugenommen und Aktien sowie auch Immobilien stehen wieder vermehrt auf dem Einkaufszettel.

Der erneute Anlagenotstand in der Schweiz zeigt sich auch im Immobiliensegment deutlich: Die Aufpreise (Agios) von kotierten Immobilienfonds lagen per Ende Juni im Durchschnitt wieder über 30 %. Deutlich attraktiver erscheinen uns derzeit nicht kotierte Immobilienanlagen, die nahe am Nettoinventarwert gehandelt werden. Entsprechend haben wir im Mai im Rahmen der Kapitalerhöhung des GR Immobilien Schweiz unsere Position in diesem Bereich ausgebaut. Im Gegenzug haben wir unsere Bestände an kaum mehr rentablen Schweizer-Franken-Obligationen weiter reduziert.

Zum Quartalsende haben wir zudem ein Rebalancing der Goldquote vorgenommen und dabei die in den letzten Jahren erzielten Gewinne realisiert. Als Absicherung gegenüber einem schwächeren US-Dollar sowie geopolitischen Risiken bleibt das Edelmetall jedoch mit einer neutralen Gewichtung weiterhin Bestandteil unserer Kundenportfolios.

Die Zuversicht auf ein Friedensabkommen zwischen dem Iran und den USA sowie die damit verbundenen sinkenden Energiepreise liessen die Aktienmärkte zum Quartalsende auf neue Höchststände steigen. Getragen wurde die Entwicklung zusätzlich von der starken Performance der Halbleiterhersteller, die weite …

SpaceX an der Börse: Rekord-IPO mit Nebenwirkungen

SpaceX hat den grössten Börsengang der Geschichte hingelegt. Doch hinter dem Rekord steht mehr als eine weitere Erfolgsgeschichte von Elon Musk. Die Bewertung von rund 1,8 Billionen US-Dollar, der niedrige Streubesitz, die rasche mögliche Aufnahme in grosse Indizes und die schwache Governance machen …

Was ist Deine Funktion und was sind Deine Aufgaben?Meine Funktion und Aufgaben in der Bank hängen immer davon ab, in welcher Abteilung ich gerade arbeite. Im Moment bin ich Lernender in der Assistenz. Meine Aufgaben bestehen zu einem grossen Teil aus Kundenzone vorbereiten und Aufträge für Kunden er …

Um unsere Website für Sie optimal zu gestalten und fortlaufend verbessern zu können, verwenden wir Cookies. Weitere Infos zu Cookies und Datenschutz, finden Sie hier.