Private Kunden

Private Kunden Institutionelle Kunden

Institutionelle Kunden

Finanzmärkte im Fokus 2. Quartal 2023

03.07.2023

Lesedauer: 5:27

Lesedauer: 5:27

Marktupdate

Technologiewerte weiter im Aufwind

Die freundliche Stimmung an den Märkten hielt auch im Verlauf des zweiten Quartals an. Die sich fortsetzende Aufwärtsbewegung an den Aktienmärkten führte vielerorts zu neuen Jahreshöchstständen. Insbesondere die weiterhin rückläufige Inflation weckte die Hoffnung, dass der Zyklus der Zinserhöhungen bald sein Ende finden könnte. Zudem stützten die robuste Verfassung des Konsums und des Arbeitsmarkts, vor allem in den USA, die Erwartung eines sanften Landens der Wirtschaft (Soft-Landing). Auch die Probleme im amerikanischen Regionalbankensektor wurden zügig unter Kontrolle gebracht und das Vertrauen in die Banken kehrte langsam wieder zurück.

Besonders bemerkenswert war die erneut starke Performance des Technologiesektors, der von einer erhöhten Nachfrage nach sogenannten «KI-Chips» angetrieben wurde. KI-Chips sind spezialisierte Computerchips, die speziell für die Verarbeitung von Künstlicher Intelligenz (KI) entwickelt wurden. Sie ermöglichen schnelle und effiziente Berechnungen für maschinelles Lernen und komplexe Aufgaben. Besonders gut in diesem Markt positioniert ist der US-Konzern Nvidia. Das Unternehmen betonte nach der Bekanntgabe des letzten Quartalsergebnisses die starke Nachfrage nach KI-Chips und sorgte für eine regelrechte Euphorie bei den Anlegern. Allein am Tag dieser Ankündigung stieg der Aktienkurs von Nvidia um mehr als 24 %, was einer Steigerung des Börsenwerts um nahezu 200 Milliarden US-Dollar gleichkommt. Mit einer Marktkapitalisierung von nun über 1'000 Milliarden US-Dollar gesellt sich Nvidia zum elitären Kreis von Unternehmen wie Apple, Microsoft, Google und Amazon.

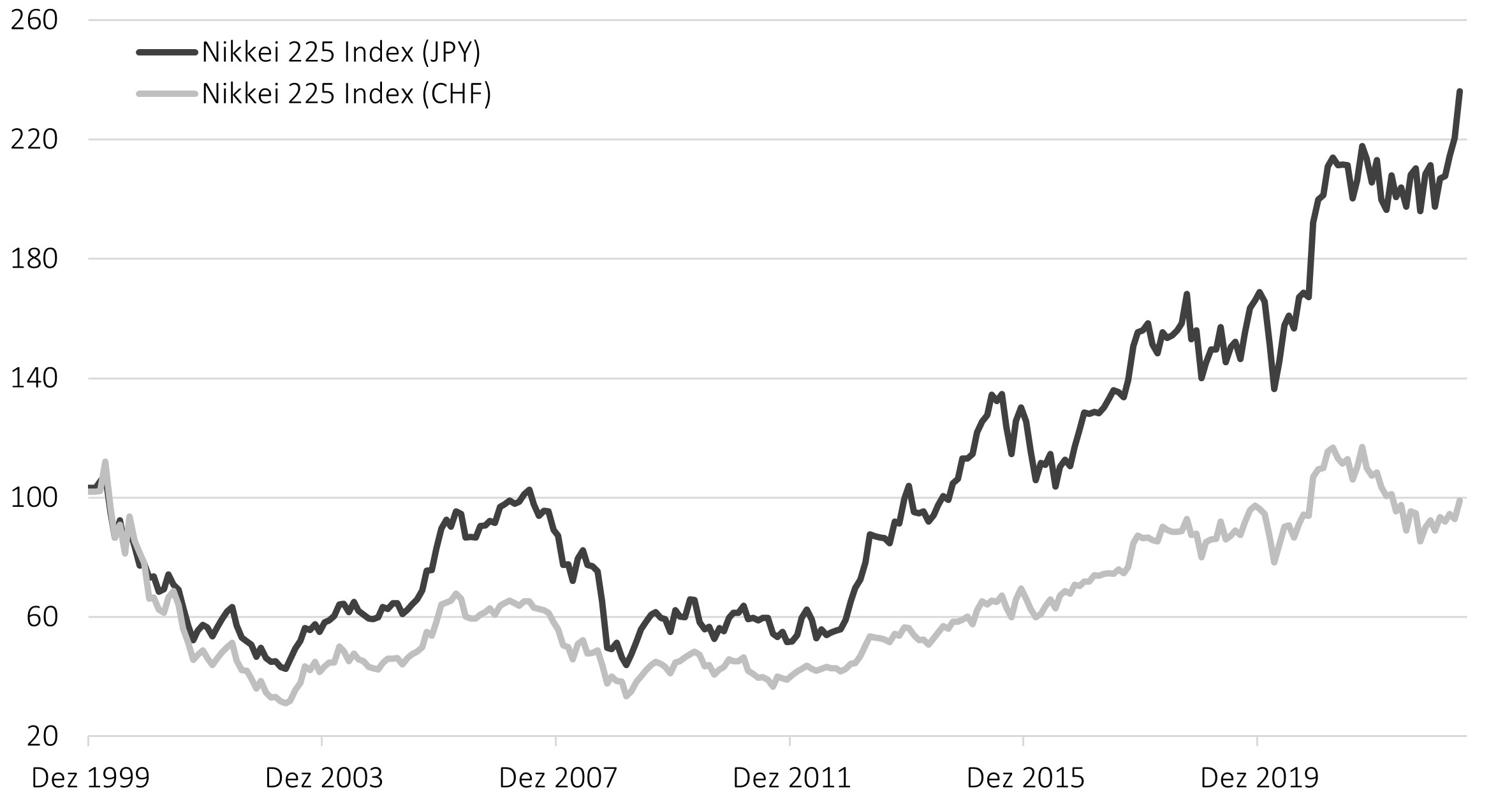

Ebenfalls stark aufwärts ging es mit japanischen Aktien. Der Nikkei 225 Index, der die höchstkapitalisierten Unternehmen in Japan repräsentiert, stieg auf den höchsten Stand seit 33 Jahren. Neben der attraktiven Bewertung der japanischen Unternehmen sorgte vor allem die länger als bisher angenommene Weiterführung der Nullzinspolitik für ein Kursfeuerwerk. Die sich bei rund 4 % stabilisierende Inflation bringt die Währungshüter derzeit nicht vom aktuellen Weg ab. Allerdings wurde ein Grossteil der Kursgewinne aufgrund der Schwäche der japanischen Währung wieder aufgezehrt. Trotzdem resultiert für den japanischen Nikkei 225 Index seit Jahresbeginn ein stattliches Plus von nahezu 14 % in Schweizer Franken. In der längeren Betrachtung wurden jedoch die Renditen des japanischen Aktienmarktes aufgrund von Währungsverlusten vollständig neutralisiert (Abb. 1).

Abb. 1: Kursentwicklung japanischer Aktien in JPY und CHF seit Anfang 2000

Notenbanken bleiben restriktiv

Trotz der teils stark rückläufigen Inflation agierten die Notenbanken auch im letzten Quartal zurückhaltend und setzten die Zinserhöhungen unbeirrt fort. Die Erwartungen der Investoren bezüglich baldiger Zinssenkungen wurden vorerst gedämpft. Immerhin legte die US-Notenbank Federal Reserve nach zuletzt zehn aufeinanderfolgenden Zinserhöhungen im Juni eine Pause ein. Trotzdem stellte Notenbankchef Jerome Powell an seiner letzten Pressekonferenz zwei weitere Zinserhöhungen bis Ende Jahr in Aussicht. Und dies, obwohl sich die aktuelle Teuerungsrate von 4 % deutlich unter dem aktuellen Leitzins von 5,25 % befindet. Auch die viel beachtete Kerninflation liegt in den USA mit mittlerweile 5,3 % nur noch unwesentlich über dem aktuellen Notenbankzins.

In der Eurozone stiegen die Leitzinsen nach zwei Zinsschritten auf 4 %. Da sich die Inflation jedoch noch auf deutlich höherem Niveau befindet, werden weitere Zinserhöhungen folgen. Dass die Eurozone sich nach zwei Quartalen mit negativem Wirtschaftswachstum in einer sogenannten «technischen Rezession» befindet, beunruhigt die Währungshüter aktuell noch nicht. Immerhin betrug das negative Wachstum jeweils nur 0,1 % und für das Gesamtjahr 2023 wird weiterhin eine positive Wachstumsrate erwartet. Wesentlich beunruhigender präsentiert sich die Situation in Grossbritannien, wo sich die Inflation immer noch über 8 % befindet. Besonders besorgniserregend ist die im Gegensatz zur Eurozone weiter steigende Kerninflation. Um dieser entgegenzuwirken, hat die Bank of England den Leitzins im Juni unerwartet stark angehoben und ist gewillt, weitere grössere Zinsschritte folgen zu lassen. Einiges komfortabler sieht die Situation in der Schweiz aus. Die Preissteigerung liegt nur noch marginal über dem Zielband von 0 - 2 %. Nichtsdestotrotz erhöhte auch die hiesige Notenbank im Juni ihren Leitzins um weitere 0,25 % auf 1,75 %.

Die erwähnten Veränderungen bei den kurzfristigen Zinsen hatten nur unwesentlichen Einfluss auf Renditen von Anleihen mit mittleren bis längeren Laufzeiten. Aufgrund der zukünftig erwarteten Zinssenkungen unterlagen jene kaum Kursschwankungen und die Zinskurve blieb entsprechend invers. Dass jedoch, wie in der jüngsten Vergangenheit, die inverse Zinskurve eine schwere Rezession voraussieht, ist im aktuellen Fall weniger angezeigt. Vielmehr ist die Zinskurve von den Massnahmen zur Inflationsbekämpfung gesteuert.

Ausblick und Portfoliopositionierung

Die jüngsten Kurssprünge haben uns dazu veranlasst, Gewinne mitzunehmen und unseren Aktienanteil während des letzten Quartals schrittweise auf die strategische Gewichtung zu reduzieren. Zwar sehen wir weiterhin keine starke Konjunkturabkühlung, jedoch scheint das Szenario eines Soft-Landing bereits zu einem grossen Teil in den aktuellen Aktienpreisen enthalten zu sein. Sollte es wider Erwarten trotzdem zu einer flächendeckenden Rezession kommen, ist mit starken Kurskorrekturen zu rechnen. Aus unserer Sicht am korrekturanfälligsten, aufgrund seines hohen Anteils an Technologieaktien, ist der amerikanische Aktienmarkt. Die anhaltend hohen Zinsen und die sich weiter hinauszögernden Zinssenkungen werden Spuren in den Gewinnzahlen der Unternehmen hinterlassen. Vor allem Firmen mit einem erhöhten Fremdkapitalanteil, die typischerweise oft im Technologiesektor zu finden sind, werden überdurchschnittlich darunter leiden. Entsprechend haben wir unser Engagement in US-Dividendenpapieren reduziert. Weiter haben wir die Quote im hiesigen Aktienmarkt, aufgrund unseres starken Übergewichts, leicht heruntergefahren.

Bis sich neue attraktive Opportunitäten ergeben, bleibt das Kapital aus den Aktienverkäufen kurzfristig mittels Geldmarktfonds investiert. Aufgrund der inversen Zinskurve werfen diese Produkte vor allem in den USA aktuell höhere Erträge ab als Investitionen in Obligationen mit mittleren und längeren Laufzeiten. Ebenso sind Anleger bei Geldmarktfonds aufgrund der sehr kurzen Laufzeiten kaum Zinsänderungsrisiken ausgesetzt.

Im nach wie vor anspruchsvollen Marktumfeld bleiben wir unkorrelierten Anlagen wie Mikrofinanzanlagen und versicherungsbasierten Anleihen treu. Diese wirken sich einerseits stabilisierend auf das Portfolio aus und andererseits profitieren Anleger auch in diesem Segment von einer erhöhten Verzinsung bei gleichzeitig sehr kurzen Restlaufzeiten. Gerade bei versicherungsbasierten Anleihen befinden sich die Zinsen in Form von Risikoprämien auf historisch hohem Niveau.

Weiterhin bleiben auch Sachwerte wie Immobilien und Gold ein fester Bestanteil unserer Portfolios.

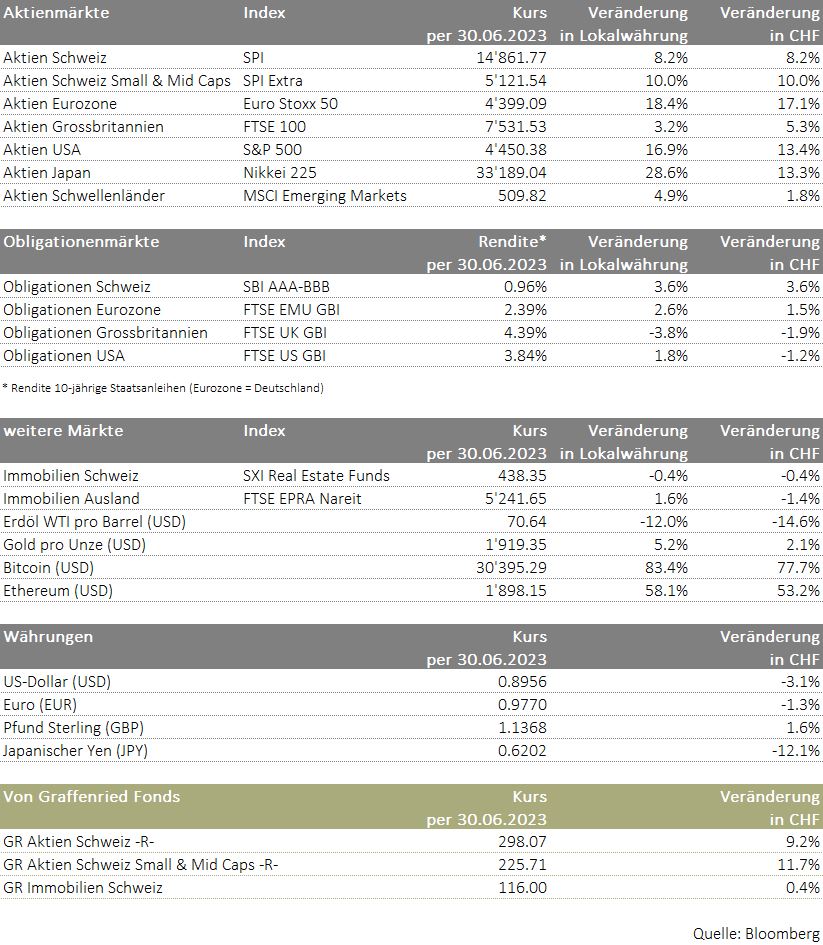

Abb. 2: Wertveränderungen 01.01.2023 - 30.06.2023

Christoph Stuber, CIO

Die Heimatmarktneigung

Das Phänomen, dass Anlegerinnen und Anleger den heimischen Anlagen in ihren Depots eine überproportionale Gewichtung zuteilen, wird generell als Heimatmarktneigung (auch Home Bias) bezeichnet. Die Ableitung aus der Definition bedeutet, dass Schweizer Anlegerinnen und Anleger einen hohen Anteil an Schweizer Anlagen in ihren Wertschriftendepots halten. Dass das Phänomen des Home Bias global tatsächlich existiert, wurde in mehreren wissenschaftlichen Studien untersucht und bewiesen. Auch ein Blick in die Anlagestrategien von Schweizer Pensionskassen bestätigt dieses Bild. All dies, währenddem relevante Finanzmarkttheorien eine breite Diversifikation ohne Klumpenrisiken propagieren.

Die Gründe für den Home Bias sind vielschichtig. Die emotionale Verbundenheit mit dem Heimatmarkt spielt hier aber sicher eine zentrale Rolle. Schweizer Anlegerinnen und Anleger fühlen sich in ihrem Heimatmarkt und in ihrem Schweizer Franken vertraut und sicherer – es gilt anscheinend auch bei Aktien gerne einmal «mä chouft, was mä kennt».

Die Schweizer Heimatmarktneigung wird oft durch verschiedene Erklärungen relativiert. Beispielsweise wird der Aktienmarkt in der Schweiz von global tätigen Unternehmen dominiert. Aktionärinnen und Aktionäre sind trotz des Home Bias dadurch weiterhin stärker global exponiert als es auf den ersten Blick scheinen mag. Unsere eigenen Analysen haben zudem ergeben, dass sich der Home Bias und damit das erhöhte Gewicht in Schweizer Aktienanlagen über unterschiedliche Zeitperioden hinweg positiv auf historische Rendite- und Risikokennzahlen ausgewirkt hat. Insbesondere die defensive Ausrichtung des Schweizer Aktienmarktes, die hohe wirtschaftliche und politische Stabilität sowie der starke Schweizer Franken hatten eine positive Wirkung auf die Portfolio-Metriken.

Wir halten in unseren Portfolios ebenfalls ein höheres Gewicht an Schweizer Anlagen. Nebst den bereits erwähnten Gründen ist es unseren dedizierten Schweizer Aktienanalysten gelungen die relevanten Benchmarks zu übertreffen.

Yves Zumbrunnen, Portfolio Manager

Erfolgreiche 3. Kapitalerhöhung des GR Immobilien Schweiz

Die zweite Hälfte des vergangenen Jahres hinterliess bei vielen Immobilienfonds Spuren. Vor allem die stark gefallenen Börsenkurse und die teils negativen Agios bei kotierten Immobiliengefässen führten zu einiger Verunsicherung auf der Investorenseite. Hinzu kam das Ende des historisch tiefen Zinsumfelds und die damit verbundene Frage der zukünftigen Portfoliobewertungen. Dennoch haben wir Anfang 2023 als einer der ersten Immobilienfonds beschlossen, für den GR Immobilien Schweiz im laufenden Jahr eine Kapitalerhöhung durchzuführen.

Unser Immobilienfonds vermochte gerade in den unsicheren Zeiten mit hoch nachgefragter Wohnnutzung an zentralen Lagen und mit tiefer Volatilität zu überzeugen. Zudem haben wir im aktuellen Geschäftsjahr verschiedene Akquisitionen zu attraktiven Preisen realisieren können. Entsprechend gut war auch die Nachfrage bei der bereits dritten Kapitalerhöhung des noch jungen Fonds GR Immobilien Schweiz. Die Emission wurde erfolgreich durchgeführt und abgeschlossen; die Zeichnungsfrist endete am 16. Juni. In einem nach wie vor anspruchsvollen Marktumfeld wurden gut CHF 33 Millionen an frischem Kapital gezeichnet.

Das Kapital wird in einem ersten Schritt dafür eingesetzt, die Fremdfinanzierungsquote von aktuell rund 38 % zu reduzieren. Zudem befinden sich verschiedene Akquisitionsmöglichkeiten und Projekte in der Pipeline, die mit dem Neugeld finanziert werden sollen. Damit wird das Ziel weiterverfolgt, den Immobilienfonds mittels regelmässiger Akquisition attraktiver Immobilien und Projekte nachhaltig weiterzuentwickeln.

Am 30. Juni 2023 endete das aktuelle Geschäftsjahr. Im Laufe des Oktobers publizieren wir den dritten Jahresbericht und informieren über die neusten Kennzahlen des GR Immobilien Schweiz. Jederzeit abrufbar sind Informationen zu den Einzelobjekten über unsere frisch gestaltete Website https://www.graffenried-bank.ch/anlagefonds/immobilienfonds.

Luca Degiorgi, Fondsmanager Immobilien