Private Kunden

Private Kunden Institutionelle Kunden

Institutionelle Kunden

Freizügigkeit

17.08.2023

Lesedauer: 0:40

Lesedauer: 0:40

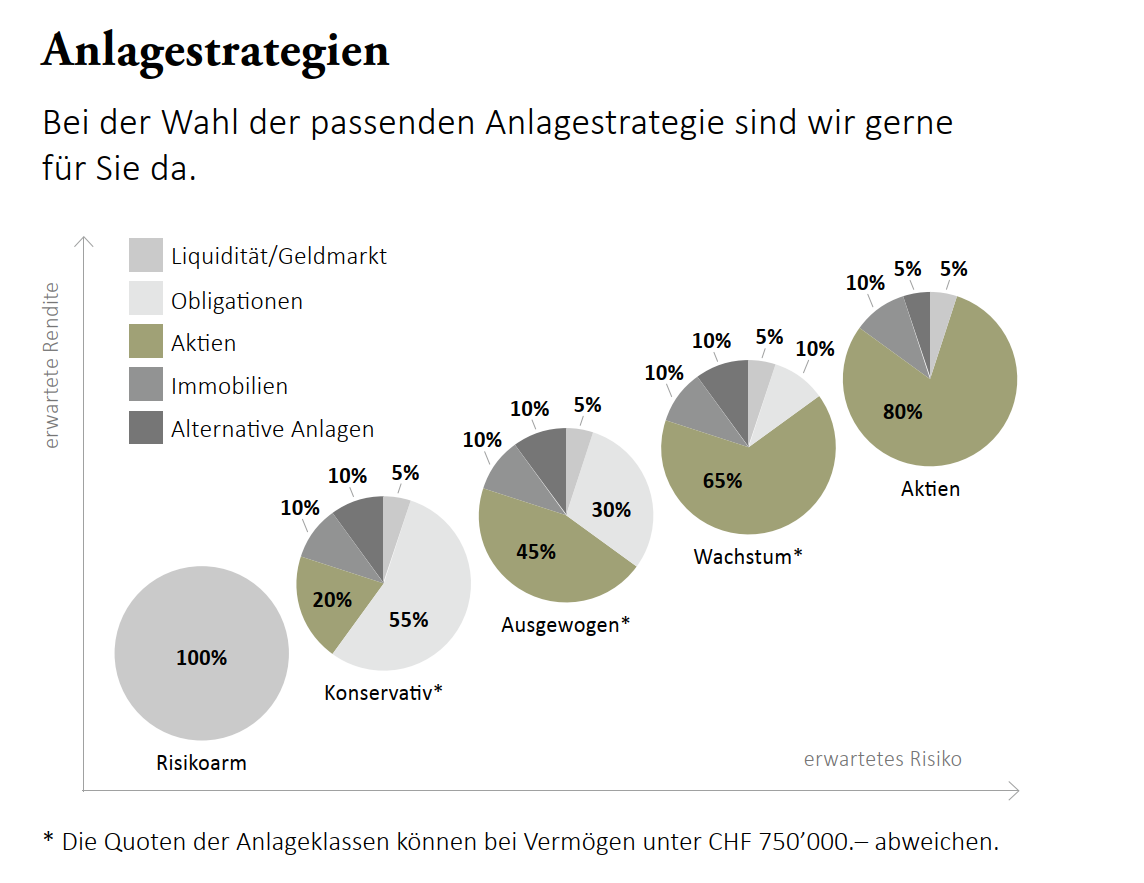

Wenn Vorsorgekapital aus der 2. Säule umplatziert werden muss, kann es zu einer Freizügigkeitsleistung kommen: beispielsweise, wenn das Arbeitsverhältnis aufgelöst wird und ein längerer Unterbruch entsteht bis zur nächsten Anstellung, bei einem längeren Auslandaufenthalt, einer Babypause, einer Scheidung oder beim Schritt in die Selbstständigkeit. Damit Freizügigkeitskapital in einer solchen Situation weiterarbeitet, ist es sinnvoll dieses in einer passenden Anlagestrategie zu investieren. Seit 1. Juli 2023 bietet die Privatbank Von Graffenried AG neu auch Lösungen in diesem Bereich an.

Das Freizügigkeitsguthaben bleibt auch beim Anlegen dem Vorsorgezweck erhalten und Sie profitieren von den langfristig positiven Marktentwicklungen der Wertschriften. Hinzu kommt, dass das Freizügigkeitsvermögen während des Anlagehorizonts steuerfrei behandelt wird und erst der Bezug der Freizügigkeitsleistungen bei der Pensionierung zu einem reduzierten Steuersatz erfolgt.

Auch das in jüngster Vergangenheit angestiegene Zinsniveau führt zu einer höheren Verzinsung dieser Vermögenstöpfe. Berücksichtigt man die im Vorsorgebereich tendenziell lange Anlagedauer, macht das Anlegen grossen Sinn: Sie erzielen langfristig eine höhere Rendite und Ihr Geld geniesst einen grösseren Inflationsschutz, als wenn es auf einem Konto «parkiert» ist.

Weitere sinnvolle Punkte, wie das Aufteilen auf mehrere Konten bei einem Bezug oder auch die aufgrund der BVG 21 Reform neue Behandlung dieser Vorsorgegelder, besprechen wir gerne mit Ihnen.

Haben Sie Freizügigkeitsvermögen und sind sich nicht sicher, ob dies richtig platziert ist? Kontaktieren Sie uns – wir sind gerne für Sie da.