Private Kunden

Private Kunden Institutionelle Kunden

Institutionelle Kunden

Finanzmärkte im Fokus 1. Quartal 2024

08.04.2024

Lesedauer: 4:57

Lesedauer: 4:57

Quartal der Rekorde

Die gute Stimmung an den Finanzmärkten zum Jahresende setzte sich nahtlos ins neue Jahr fort. Die Aussicht auf baldige Zinssenkungen und erfreuliche Wirtschafts- und Arbeitsmarktdaten aus den USA trieben vor allem die Aktienkurse weiter in die Höhe. So wuchs die grösste Volkswirtschaft der Welt, die USA, im vierten Quartal um 3,3 % im Vergleich zum Vorquartal. Dieser Wert lag um einiges höher als das von den Ökonomen erwartete Wachstum von 2 %. Entsprechend waren es erneut die amerikanischen Dividendenpapiere, die zu Jahresbeginn den Takt vorgaben. Der US-Börsenindex S&P 500 übertraf bereits im Januar die bisherige Rekordmarke von Anfang 2022 und setzte seinen Anstieg fort, was zu einem stolzen Plus von 10,6 % bis zum Quartalsende führte. Doch auch die europäischen Aktienmärkte überzeugten und schlossen das Quartal, gemessen am Euro Stoxx 50 Index, knapp 13 % höher ab. Massgeblich zur guten Performance trugen die beiden Technologieschwergewichte ASML und SAP bei. Beide konnten ihren Unternehmenswert im ersten Quartal um rund 30 % steigern.

Noch geschichtsträchtiger ging es in Japan zu und her. Mit dem Rückenwind der (noch) anhaltenden Nullzinspolitik und der schwachen Landeswährung stieg der Nikkei 225 Index erstmals in der Geschichte auf über 40'000 Punkte und überflügelte damit die Bestmarke aus dem Jahre 1989. Einmal mehr unterdurchschnittlich entwickelte sich hingegen der heimische Aktienmarkt. Vor allem die defensiv ausgerichteten Valoren fanden den Weg nur spärlich auf die Einkaufszettel der mit zunehmender Risikofreude agierenden Investoren. Die Quartalsrendite des Swiss Performance Index von 6 % kann sich jedoch trotzdem sehen lassen.

Neben den Aktien glänzten in den ersten drei Monaten des Jahres auch andere Anlageklassen. Sowohl Gold als auch die grösste Kryptowährung Bitcoin erreichten neue Allzeithöchststände. Während die Entwicklung bei Bitcoin aufgrund des gestiegenen Risikoappetits der Anleger und der Fondszulassung in den USA noch plausibel erscheint, sind die Gründe für den rekordhohen Goldpreis nicht auf Anhieb ersichtlich. Das primär in Zeiten grosser Unsicherheit gesuchte Edelmetall dürfte jedoch vom laufenden Trend zur Deglobalisierung sowie dem schwindenden Vertrauen in den US-Dollar, der weltweit grössten Handelswährung, profitieren. Die gleichen Argumente werden oft auch in Zusammenhang mit der Digitalwährung Bitcoin gebracht. Es gibt also durchaus mehr Gemeinsamkeiten zwischen den beiden Anlageinstrumenten als auf den ersten Blick ersichtlich.

Notenbanken im Fokus

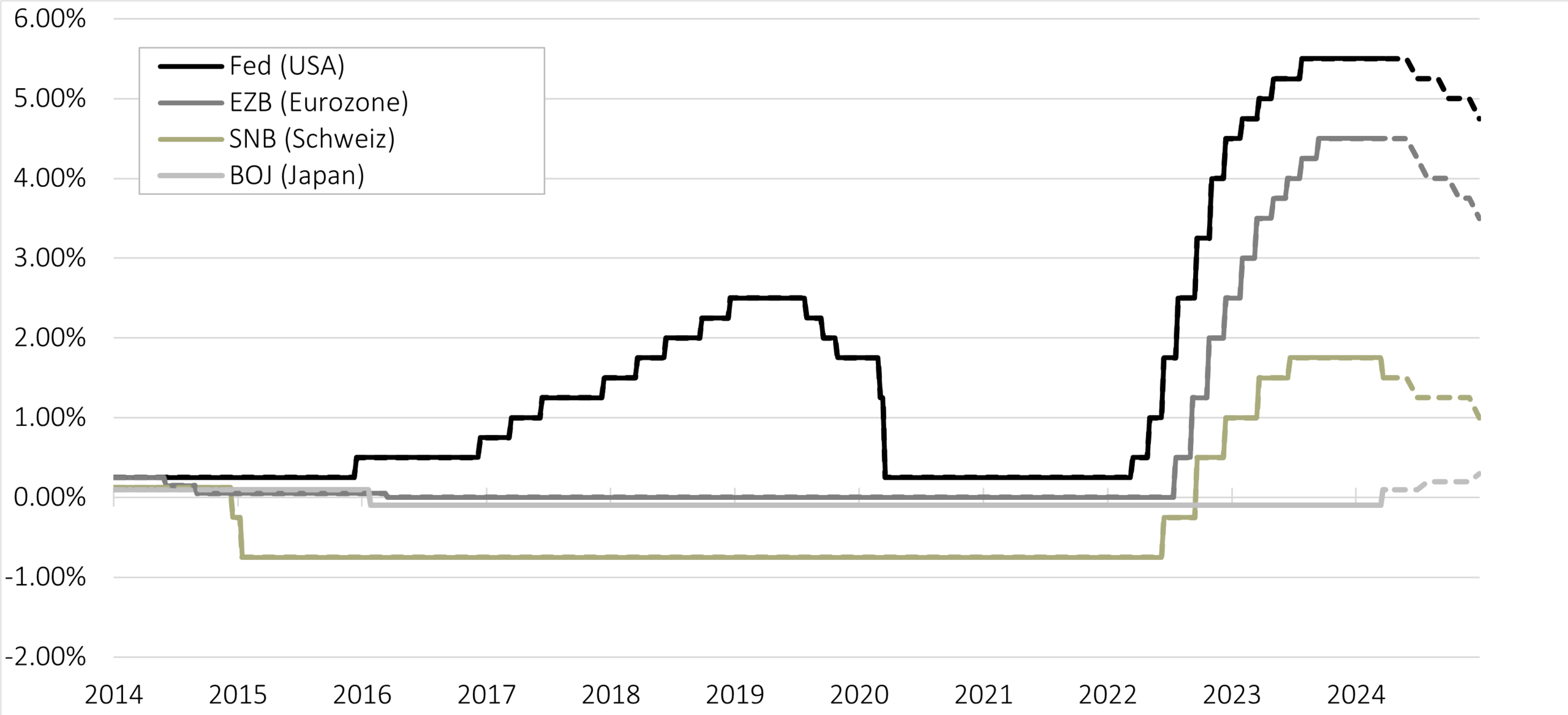

Stagnierende Inflationsraten zu Jahresbeginn liessen den Währungshütern kaum konkrete Aussagen zu den bevorstehenden Zinssenkungen entlocken. Allen voran in den USA, wo sich die Teuerung seit Mitte des letzten Jahres nicht mehr abgeschwächt hat und weiterhin bei über 3 % verharrt, zeigte sich, dass die Markterwartungen bezüglich Beginn und Anzahl der Zinsschritte doch zu optimistisch angesetzt waren. Anstatt sechs Zinssenkungen implementiert der Markt nun noch lediglich drei Zinsanpassungen à je 0,25 %. So stiegen die Renditen für 10-jährige US-Staatsanleihen wieder deutlich über 4 % und der US-Dollar konnte sich von den starken Verlusten zum Jahresende erholen.

In der Schweiz sorgten weiterhin rückläufige Inflationsraten dafür, dass die Schweizer Nationalbank (SNB) doch etwas überraschend als erste grosse Zentralbank den Leitzins um 25 Basispunkte auf neu 1,5 % senkte. Die hiesige Notenbank begründete den Zinsschritt mit der sich seit einigen Monaten konstant unter 2 % befindenden Teuerung. Ebenso revidierte die SNB die Inflationsprognosen für die nächsten drei Jahre markant nach unten. Zuletzt betrug die Preissteigerung lediglich noch 1,2 %. Da das Halten von Schweizer Franken mit dem Zinsentscheid nun unattraktiver wird, wertete sich die heimische Währung weiter ab. So konnte der Euro seit Jahresbeginn um knapp 5 % und der US-Dollar um mehr als 7 % zulegen.

In die entgegengesetzte Richtung navigierte die japanische Notenbank. Als letzte grosse Zentralbank verabschiedete sie sich von der langjährigen Nullzinszinspolitik und erhöhte den Leitzins auf ein Zielband von 0 bis 0,1 %. Dieser Zinsschritt war aufgrund der gestiegenen Inflation und der starken Abwertung des japanischen Yens schon seit längerem erwartet worden. Aufgrund der nur moderaten Teuerung wird die Exportnation jedoch kaum weitere Zinserhöhungen forcieren. Entsprechend reagierten die Finanzmärkte auch nur in bescheidenem Mass auf diesen Entscheid.

Abb. 1: Zinsschritte der Notenbanken seit Anfang 2014 (inkl. Prognosen bis Ende 2024)

Ausblick und Portfoliopositionierung

Die Märkte zeigten sich trotz den seit Jahresbeginn gedämpften Zinssenkungserwartungen äusserst robust. Die Angst vor einer Rezession in den USA hat deutlich nachgelassen, und die Hoffnung auf ein sanftes Landen der Wirtschaft, auch bekannt als «Soft Landing», scheint nun weitgehend in den Kursen eingepreist zu sein. Ebenso erwartet man von der US-Notenbank in einem Präsidentschaftswahljahr keine marktverunsichernden Aktionen. Auch im Euroraum fiel die erwartete Rezession bislang moderat aus. Befinden sich die Märkte nun bereits in einem Schönwetter-Szenario und könnte bald Ungemach drohen?

Betrachtet man die Bewertungen der börsennotierten Unternehmen, zeigt sich, dass es durchaus noch Potenzial nach oben gibt. Vor allem Aktien aus der Schweiz und dem Euroraum sind im historischen Durchschnitt keineswegs überteuert. Etwas anders sieht es in den USA aus, wo einzelne Firmen aus dem Technologiesektor bereits zu einem utopischen Kurs-Gewinn-Verhältnis (KGV) gehandelt werden. Auch das implizierte KGV des breiten S&P 500 Index ist mit 25,2 deutlich über dem langjährigen Schnitt. Infolgedessen bleiben wir in amerikanischen Dividendenpapieren nach wie vor untergewichtet und bevorzugen den hiesigen Aktienmarkt. Die Leitzinssenkung der SNB und die weitere Abschwächung des Schweizer Frankens könnte gerade im Segment der kleinen und mittleren Unternehmen zusätzliche Fantasien hervorrufen. Daher ordnen wir diesem Sektor ein erhöhtes Gewicht in unseren Kundenportfolios zu. Insgesamt halten wir an der leicht erhöhten Aktienquote fest und warten mit Gewinnmitnahmen noch zu.

Im Bereich der festverzinslichen Wertpapiere bevorzugen wir weiterhin kürzere bis mittlere Restlaufzeiten, die weniger sensitiv auf veränderte Zinserwartungen reagieren. Die seit Jahresbeginn beobachtete Rotation der Zinskurve von einer inversen zu einer flachen Struktur könnte sich unserer Meinung nach weiter fortsetzen. Entsprechend werden Anleihen mit einer Restlaufzeit von mehr als 10 Jahren weniger profitieren. In diesem Szenario bleiben auch die eher zinsresistenten Anlagen in Mikrofinanz und versicherungsbasierten Anleihen interessant und weiter in unseren Portfolios vertreten.

Im Umfeld der begonnenen Zinssenkungen haben sich auch Schweizer Immobilienfonds gut entwickelt. Der Mix aus steigenden Mietzinseinnahmen und sinkenden Hypothekarzinsen hat die Aufpreise gegenüber dem Nettoinventarwert (Agio) der kotierten Gefässe deutlich ansteigen lassen. Wir belassen unseren Fokus auf nicht kotierten Produkten, die ein tieferes Agio aufweisen.

Zu guter Letzt halten wir weiterhin einen erhöhten Liquiditätsanteil. Dies ermöglicht es uns, flexibel auf Marktveränderungen zu reagieren.

Abb. 2: Wertveränderungen 01.01.2024 - 31.03.2024

.png)

.jpg)