Private Kunden

Private Kunden Institutionelle Kunden

Institutionelle Kunden

Finanzmärkte im Fokus

04.01.2021

Lesedauer: 4:23

Lesedauer: 4:23

Jahresende 2020

Rekordmonat November

Der Börsenmonat November wird in der ewigen Rangliste der stärksten Kursanstiege einen Platz ganz oben einnehmen. Beispielsweise legte der EURO Stoxx 50 Index, der 50 grosse, börsenkotierte Konzerne des europäischen Währungsraums umfasst, um 18,09 % zu. Dies entspricht dem stärksten Zuwachs seit seiner Einführung im Jahr 1998. Diese Kursavancen stehen sinnbildlich für die im vergangenen Anlagejahr extremen Schwankungen. Sie sind freilich auch in den Kontext zu den Verwerfungen im Pandemie-Frühling zu setzen. In der Endabrechnung vermochten die meisten Aktienindizes das Jahr mit einem Plus abzuschliessen (Abb. 3). Angeschoben wurde der Kursanstieg vom November vorerst durch die Ergebnisse der US-Wahlen, die aus Investorensicht vorteilhaft verliefen: Der abgewählte und immer noch Wahlbetrug (t)witternde Präsident Donald Trump wird schon bald Geschichte sein. Der demokratische Nachfolger Joe Biden wird wieder einen anständigeren und vermehrt auf Dialog setzenden Politstil kultivieren. Das Ausbleiben der «blauen Welle» sorgte dafür, dass der Senat hauchdünn in republikanischer Hand bleibt, währenddessen die Demokraten im Repräsentantenhaus die Mehrheit zu behaupten vermochten. Somit rechnen die Finanzmärkte weiterhin mit einer insgesamt unternehmens-freundlichen Politik. Steuererhöhungen und strengere Regulierungsmassnahmen dürften im Senat kaum Chancen haben.

Aufatmen dank Impfstoff

Nach wie vor werden die Nachrichten aus der westlichen Welt von der Corona-Pandemie dominiert. Am 9. November verkündeten das Biotechunternehmen Biontech und der Pharmakonzern Pfizer die erfolgreiche Entwicklung eines Impf-stoffes mit 95 % Wirksamkeit. Nur eine Woche später doppelte das Biotechunternehmen Moderna mit einem zweiten Wirkstoff ähnlicher Wirksamkeit nach. Bereits unmittelbar nach der Zulassung der beiden Impfstoffe begannen in einzelnen Ländern breit angelegte Aktionen zur Impfung von vulnerablen Personen. Weil die Wirkstoffe nicht sofort in den benötigten Mengen verfügbar sind und deren Verteilung einer grossen logistischen Herausforderung gleichkommt, dürfte es bis weit in das soeben begonnene Jahr andauern, bis genügend Menschen geimpft sein werden, um die Pandemie entscheidend einzudämmen. Trotzdem kann nun – unter der Annahme einer hohen Impfbereitschaft in der Bevölkerung – von einer schrittweisen Rückkehr zur Normalität ausgegangen werden. Angesichts der grassierenden und zunehmend schwieriger unter Kontrolle zu bringenden zweiten Coronawelle trafen diese Neuigkeiten zu einem mehr als willkommenen Zeitpunkt ein.

Grosse Rotationen an den Aktienmärkten

Die stets ihren Blick nach vorne richtenden Finanzmärkte begrüssten diese Neuigkeiten und reagierten mit den eingangs erwähnten Kurssprüngen und grossen Rotationen. Besonders die zuvor arg gebeutelten Aktien aus dem Reise- und Tourismusbereich profitierten davon. So korrigierten die Papiere des Reisedetailhändlers Dufry bis Mitte März von knapp CHF 100 auf unter CHF 20, ehe sie im Verlaufe des Jahres wieder auf über CHF 50 anzogen. Pro Saldo resultierte im Jahresvergleich noch immer ein substanzieller Kursverlust. Aussen vor gelassen wurden Aktien aus defensiven Sektoren wie beispielsweise Pharma oder Grundnahrungsmittel, die noch im Frühling in der Gunst der Anleger lagen.

Zuversichtliche Konjunkturprognosen

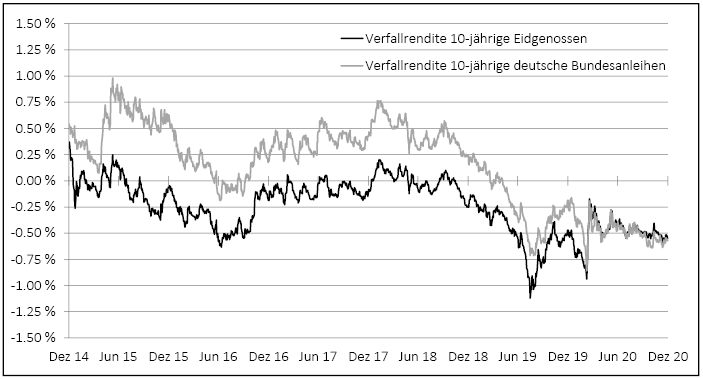

An der Konjunkturfront haben die erneuten Eindämmungsmassnahmen seitens der Behörden die Entwicklung nur leicht abgeschwächt. Entsprechend geht der Konsens der Schätzungen für das soeben begonnene Jahr von einer globalen Wirtschaftswachstumsrate von über 5 % aus. Die Erholung wird durch die nach wie vor wirkenden, gigantischen staatlichen Konjunkturprogramme gestützt. Finanziert werden diese von den Notenbanken, die weiterhin einen beträchtlichen Teil der ausgegebenen Staatsanleihen indirekt aufkaufen. Sowohl die Europäische Zentralbank (EZB) als auch die US-amerikanische Notenbank Federal Reserve (Fed) zementierten ihre Tiefzinspolitik und stockten im Verlauf des vierten Quartals ihre Programme zum Rückkauf von Anleihen gar auf. Weiter bekannten sich die Währungshüter zu ihrer expansiven Geldpolitik, bis substanzielle Fortschritte an den Arbeitsmärkten und bezüglich Preisstabilität feststellbar sind. Die im Verlauf des Jahres flexibilisierten Inflationsziele verleihen dabei zusätzlichen Spielraum, um an der ultraexpansiven Geldpolitik festzuhalten. Somit sind Zinserhöhungen weiterhin für längere Zeit so gut wie ausgeschlossen. Entsprechend hat sich das internationale dem schweizerischen Zinsniveau angenähert (Abb. 1). Anleger aus der Eurozone haben damit keinen Zinsnachteil mehr zu gewärtigen, was den sicheren Hafen Schweizer Franken zusätzlich attraktiv macht. Entsprechend gross ist der Einsatz der Schweizerischen Nationalbank (SNB) zur Milderung des Aufwärtsdrucks des Frankens. So intervenierte die SNB in den ersten neun Monaten mit über 100 Milliarden Schweizer Franken am Devisenmarkt, was die substanzielle Aufwertung der hiesigen Währung gegenüber dem schwachen US-Dollar höchstens etwas linderte (Abb. 3).

Ausblick

Wer vor zwölf Monaten in einem der zahlreichen Ausblicke das Anlagejahr 2020 richtig prognostiziert hätte, wäre aus damaliger Sicht wohl mindestens für leicht verrückt erklärt worden. Denn welcher Marktbeobachter rechnete mit negativen Erdöl-preisen, wie sie Ende April Tatsache wurden, oder mit 30-%-igen Rückschlägen auf Indexebene in nicht einmal 20 Handelstagen, die jedoch nach vier Monaten bereits wieder so gut wie aufgeholt waren? Diese Extreme rufen uns in Erinnerung, dass in der Vorschau Ereignisse an den Finanzmärkten weder als sicher noch als unmöglich einzustufen sind, sondern vielmehr als mehr oder weniger wahrscheinlich taxiert werden können. Umso mehr kommt dem Denken in Szenarien eine wichtige Bedeutung zu. Szenarien bedingen, sich ein möglichst präzises Bild der gegenwärtigen Situation an den Finanzmärkten zu machen, um auch auf als unwahrscheinlich eingestufte Ereignisse, wie beispielsweise eine Pandemie, vorbereitet zu sein. Dabei ist es von essenzieller Bedeutung, die Situation möglichst rasch und präzise einzuschätzen. Gepaart mit der nötigen Flexibilität, die eigene Marktmeinung zu ändern, erlaubt dies auf taktischer Ebene sich bietende Chancen zu nutzen.

Relativ attraktive Aktien, aber...

Angesichts der anhaltend tiefen Zinsen bleiben Aktien aus Risikoprämienüberlegungen attraktiv. Die rasanten Kursanstiege nach den Impfstoffneuigkeiten mahnen uns indes in gewissen zyklischen Marktsegmenten zur Vorsicht. In diesen Bereichen lassen die Bewertungen kaum Raum für negative Überraschungen. So gehen die Aktienmärkte derzeit davon aus, dass die Massenimpfungen wie geplant und ohne Zwischenfälle vollzogen werden können, was einer raschen Rückkehr zur Normalität gleichkäme. Bei einer Ausgangslage ohne Erfahrungswerte erachten wir dies derzeit als zu optimistisch. Zwar halten wir an unserer neutralen Aktienquote fest, sind allerdings bei der Aktienselektion vorsichtiger positioniert und setzen vermehrt auf defensive Werte.

Wir danken Ihnen herzlich für das Vertrauen, das Sie der Privatbank Von Graffenried im vergangenen intensiven und anspruchsvollen Jahr entgegengebracht haben und freuen uns, auch im neuen Jahr für Sie da zu sein.

Abb. 1: Verfallrendite 10-jährige Eidgenossen vs. 10-jährige deutsche Bundesanleihen (01.01.2015-31.12.2020)

Quelle: Bloomberg

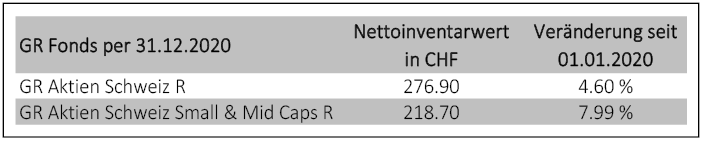

Abb. 2: GR Fonds 01.01.2020-31.12.2020

Quelle: Bloomberg

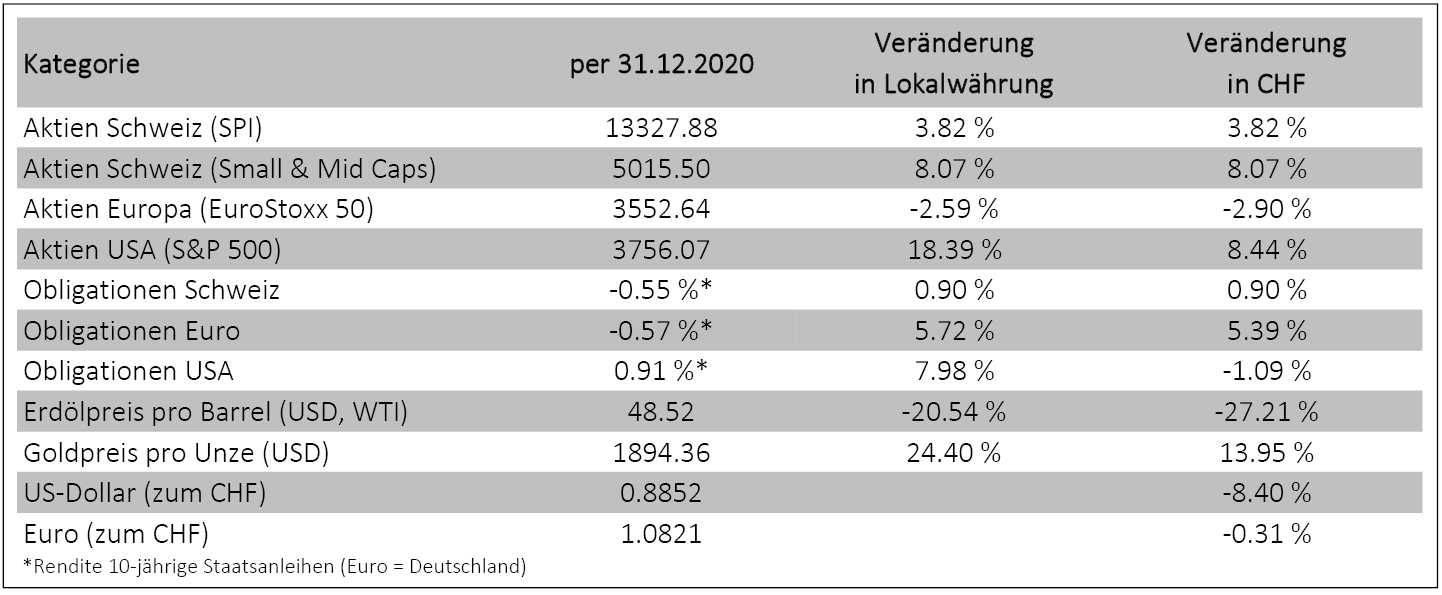

Abb. 3: Wertveränderungen 01.01.2020-31.12.2020

Quelle: Bloomberg