Private Kunden

Private Kunden Institutionelle Kunden

Institutionelle Kunden

Finanzmärkte im Fokus

06.04.2021

Lesedauer: 3:22

Lesedauer: 3:22

Erstes Quartal 2021

Immense Stimulusprogramme ...

Die Aktienmärkte vermochten ihren Schwung aus dem vierten Quartal des vergangenen Jahres mitzunehmen und konnten weiter zulegen (Abb. 3). Befeuert wurde diese positive Entwicklung durch die Verabschiedung des nächsten, immensen Stimulusprogramms der neuen US-Regierung. Nach der Zustimmung durch den Kongress unterzeichnete Präsident Joe Biden ein Paket, das weitere Corona-Hilfen von 1‘900 Milliarden US-Dollar umfasst und sich zu den bereits im vergangenen Jahr gesprochenen 3‘900 Milliarden US-Dollar gesellt. Diese Hilfen summieren sich zu einem guten Viertel der jährlichen Wirtschaftsleistung. Unter anderem wurden zahlreichen Amerikanern weitere 1‘400 US-Dollar in Form von Gratisgeld zur Verfügung gestellt. Diese auch als Helikoptergeld bezeichneten Schecks sollen möglichst für den Konsum eingesetzt werden und so der durch die Corona-Schliessungen heftig gebeutelten Konjunktur wieder auf die Beine helfen. So haben auch aufgrund des schlecht ausgebauten Sozialsystems Amerikaner aus den unteren Einkommensklassen die Mittel bitter nötig, womit diese dann auch grösstenteils zu Konsumzwecken eingesetzt werden. Aus den beiden vergangenen Verteilrunden von Gratisgeld ist hingegen bekannt, dass die ebenfalls begünstigten Gutverdiener einen grossen Teil des Geldes auf die hohe Kante legen. Nichtsdestotrotz steht den USA in den kommenden Monaten ein starker Konsumschub bevor, der massgeblich zur Konjunkturbelebung beitragen wird. Davon werden beispielsweise auch Schweizer Zulieferer von US-amerikanischen Unternehmen profitieren. Diese riesigen staatlichen Unterstützungsprogramme sorgen allerdings auch dafür, dass die US-Staatsverschuldung unterdessen die Marke von 130 % der jährlichen Wirtschaftsleistung überschritten hat.

... beleben die Konjunktur und führen zu Inflationsängsten

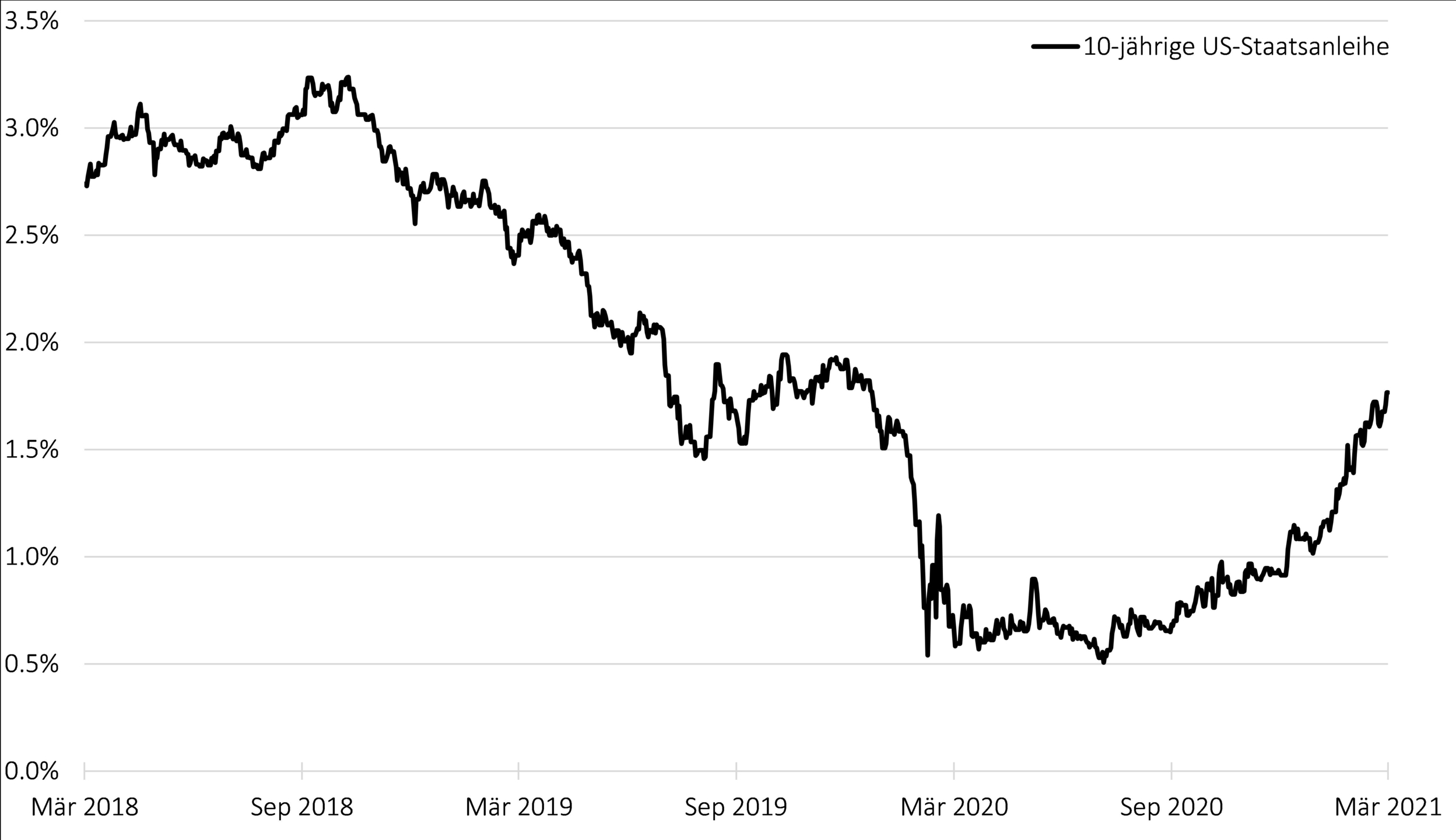

Der zur Pandemiebekämpfung so wichtige Fortschritt bei der Logistik und der Verabreichung von Impfdosen wird derzeit von vielen Misstönen begleitet und geht schleppend langsam voran. Trotzdem kann damit gerechnet werden, dass im Verlauf des zweiten Quartals zumindest die Risikogruppen geimpft sein werden. Dies wird es den Regierungen erlauben, ihre Corona-Massnahmen schrittweise zu lockern, was zusätzlich zu einer starken Konjunkturerholung führen wird. Aufgrund der positiven Konjunkturaussichten zogen weltweit die langfristigen Kapitalmarktzinsen an. So legte in den USA die Verfallrendite 10-jähriger Staatsanleihen um 80 Basispunkte auf über 1,7 % zu (Abb. 1). Erstmals seit längerem begannen sich die Finanzmarktteilnehmer wieder Gedanken um steigende Inflationsraten zu machen. Gleichzeitig halten die wichtigsten Notenbanken an ihrer äusserst expansiven Geldpolitik fest, um die Wirtschaft weiterhin maximal zu unterstützen. Insbesondere auch die US-amerikanische Notenbank Federal Reserve (Fed) bekräftigte anlässlich ihrer letzten Sitzung, an der bisherigen Geldpolitik festzuhalten, also weiterhin monatlich Anleihen im Wert von 120 Milliarden US-Dollar zurückzukaufen. Die Mehrheit der Mitglieder des Offenmarktauschusses rechnet zudem mit unveränderten Zinsen bis Ende 2023, was die Inflationsentwicklung ebenfalls begünstigen wird. Um die expansive Geldpolitik trotz gestiegener Inflationsraten aufrechtzuerhalten, hat sich das Fed bereits im letzten Jahr vom starren Inflationsziel von 2 % verabschiedet und sieht dieses nunmehr nur noch als Durchschnittswert. Aufgrund der tiefen Inflationsraten aus der jüngeren Vergangenheit werden also über eine gewisse Zeit deutlich höhere Inflationszahlen toleriert, ehe auf eine restriktivere Geldpolitik umgeschwenkt werden wird.

Sektorrotationen an den Aktienmärkten

Die höheren Zinsen führten einerseits zu Kursverlusten bei Anleihen und andererseits zu Sektorrotationen und erhöhter Volatilität an den Aktienmärkten. In der Gunst der Anleger standen beispielsweise Titel aus dem Industriesektor, die stark von der bevorstehenden Konjunkturerholung profitieren werden. Ebenfalls günstig auf die Unternehmensgewinne wirken sich höhere Zinsen auf Unternehmen aus dem Finanzbereich aus. Unter Druck gerieten dagegen Wachstumsaktien aus der heissgelaufenen Technologiebranche. Infolge der gestiegenen Zinsen gelangt für die Unternehmensbewertung ein höherer Diskontsatz für die künftigen Gewinne dieser Unternehmen zum Einsatz. Ein tieferer Barwert ist die Konsequenz davon. Beispielsweise büssten die Titel des Elektroautoherstellers Tesla vom Rekordstand einen Drittel ihres Werts ein. Trotzdem haben Anleger und Anlegerinnen über die letzten fünf Jahre ihren Einsatz verdreizehnfacht. Ebenfalls zurück blieben Papiere von Unternehmen aus defensiven Sektoren wie Nahrungsmittel oder Gesundheitswesen. Diese Unternehmen fanden angesichts ihrer stabilen und verhältnismässig hohen Dividendenausschüttung häufig als Obligationenersatz Eingang in Wertschriftenportfolios. Durch die gestiegenen Kapitalmarktzinsen sinkt die relative Attraktivität dieser Titel.

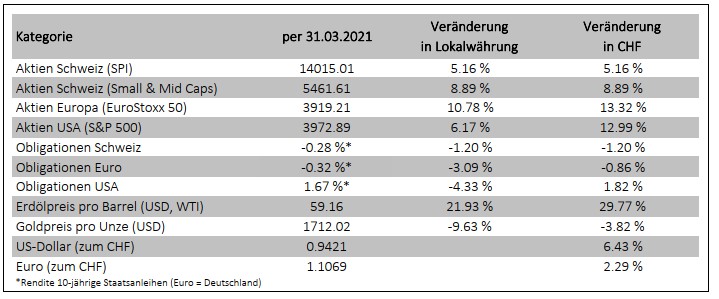

Passend zu diesem Bild des weltweit aufblühenden Konjunkturoptimismus schwächte sich auch der Schweizer Franken seit längerer Zeit zum ersten Mal wieder substanziell ab. So vermochte der Euro innerhalb weniger Tage um über 3 Rappen auf bis zu 1.11 Franken zuzulegen. Angesichts der rosigen Konjunkturaussichten jenseits des Atlantiks wertete sich der US-Dollar gar noch stärker auf (Abb. 3).

Ausblick

Einmal mehr positionieren sich die Investoren für eine allfällige Zinswende. Allerdings ist der jüngste Zinsanstieg auch in den Kontext zu den pandemiebedingt stark gesunkenen Notierungen im ersten Halbjahr 2020 zu setzen. Somit kann aus heutiger Sicht vielmehr von einer Normalisierung gesprochen werden. Die Zinssätze zogen hauptsächlich aufgrund der sich aufhellenden Konjunkturaussichten in Antizipation der anstehenden Öffnungen an, was vor allem für Aktien aus zyklischen Sektoren als positiv zu werten ist. Allerdings ist dieses Szenario bereits zu einem gewissen Teil in die Bewertungen eingeflossen.

Weiter werden die Notenbanken inskünftig mehr Inflation zulassen, bevor sie an der Leitzinsschraube drehen. Negative Realzinsen sind die Folge davon. Für die hoch verschuldeten Staaten scheint dies derzeit der einzige einigermassen passable Weg zu sein, um langfristig aus den Verbindlichkeiten herauszuwachsen.

Dieses Umfeld der finanziellen Repression mit einer schleichenden Enteignung der Sparer und der Umverteilung von Gläubigern zu Schuldnern wird uns also weiter begleiten. Solange dabei die Inflationsentwicklung nicht ausser Kontrolle gerät, kann an diesem Regime festgehalten werden. Entsprechend setzen wir innerhalb unserer Asset Allocation weiterhin auf Sachwerte, halten ein leichtes Aktienübergewicht und haben unser Engagement in Schweizer Immobilienfonds zu Lasten von Obligationen erhöht. Regional bevorzugen wir Schweizer Aktien. Bei den Bluechips trauen wir den zurückgebliebenen, defensiven Indexschwergewichten Aufholpotenzial zu. Bei den Schweizer Small & Mid Caps gefällt uns das Buffet zahlreicher sehr gut aufgestellter Unternehmen aus unterschiedlichen Sektoren, die gestärkt aus der Krise hervorgehen werden. Ein Untergewicht halten wir in den bereits stark gestiegenen und technologielastigen US-Aktien.

Abb. 1: Verfallrendite 10-jährige US-Staatanleihen (31.03.2018 - 31.03.2021)

Quelle: Bloomberg

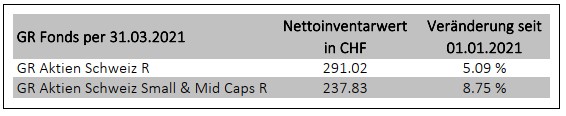

Abb. 2: GR Fonds 01.01.2021 - 31.03.2021

Quelle: Bloomberg

Abb. 3: Wertveränderungen 01.01.2021 -31.03.2021

Quelle: Bloomberg