Private Kunden

Private Kunden Institutionelle Kunden

Institutionelle Kunden

Finanzmärkte im Fokus 3. Quartal 2021

04.10.2021

Lesedauer: 5:56

Lesedauer: 5:56

Finanzmärkte im Fokus

Liebe Leserinnen und Leser,

Das Jahr schreitet voran und wir freuen uns sehr, die neuste Ausgabe Finanzmärkte im Fokus zu veröffentlichen. Unsere Quartalspublikation wartet erneut mit einem interessanten Themenfächer auf. Nach einer rasanten Entwicklung sind die wichtigsten Aktienindizes der entwickelten Regionen in eine Konsolidierungsphase eingetreten. Inflationssorgen, gepaart mit einer sich abzeichnenden Abkühlung des Wirtschaftswachstums, werden die Notenbanken bei der Rückführung ihrer expansiven Geldpolitik vor einige Herausforderungen stellen. Dadurch ergeben sich indes auch Chancen durch aktives Portfolio Management, insbesondere auch innerhalb unserer Aktienfonds GR Aktien Schweiz Small & Mid Caps und GR Aktien Schweiz. Unser Fokus liegt bei der Selektion nach wie vor auf Qualitätsaktien mit starken strukturellen Treibern und soliden Bilanzen. Wie uns Indikatoren wie der eigens entwickelte Fear & Greed Index bei der Gestaltung der Anlagetaktik unterstützen, entnehmen Sie ebenfalls der aktuellen Ausgabe.

Nun wünsche ich Ihnen eine spannende und aufschlussreiche Lektüre. Für weitere Informationen zu den Beiträgen und zu weiteren Anlagethemen stehen Ihnen unsere Autoren und Kundenberatenden selbstverständlich sehr gerne zur Verfügung.

Simon Wyss, Vorsitzender der Geschäftsleitung

Marktbericht 3. Quartal

Und täglich grüsst die Inflation …

Das starke Wachstumstempo der globalen Volkswirtschaften sowie die steigenden Rohstoffpreise liessen die Inflation während des dritten Quartals weiter ansteigen. In den USA erreichte die Preissteigerung im Juli mit 5,4 % den höchsten Wert seit 2008. In Deutschland katapultierte sich die Inflation sogar auf ein 28-Jahres-Hoch! Ein Sonderfall ist einmal mehr die Schweiz, wo unter anderem der starke Franken dafür sorgt, dass die Geldentwertung ziemlich genau in der Mitte des Zielbereichs zwischen 0 und 2 % liegt. Zu Beginn des Jahres hatten solche Preisanstiege die Anleger noch beunruhigt. Mittlerweile scheint sich das Gros der Investoren an die neue Situation einer «vorübergehenden» Phase hoher Inflation gewöhnt zu haben. Kommt hinzu, dass die wahren Verlierer in dieser Marktphase nicht die Investoren, sondern die Sparer sind. Das zu Null- oder teilweise Negativzinsen angelegte Kapital wird durch die negativen Realzinsen (Differenz von Nominalzins und Inflationsrate) stetig abgewertet. So erstaunt es nicht, dass jegliche Rückschläge an den Aktienmärkten konsequent für Zukäufe genutzt wurden und die Indizes weiter von Rekord zu Rekord haussierten. Zusätzlich wirkten sich auch die überwiegend über den Erwartungen liegenden Halbjahresabschlüsse der kotierten Unternehmen kursunterstützend aus.

China als Spielverderber

Für zwischenzeitlich etwas erhöhte Volatilität sorgte eine Reihe von staatlichen Interventionen in China. Die von der chinesischen Regierung primär gegen die grossen Technologiekonzerne gerichteten Auflagen liessen die Kurse der betroffenen Unternehmen einbrechen. So geht China beispielsweise vehement gegen Online-Spiele vor und lässt dabei die Spielzeit für Jugendliche stark begrenzen. Nebst der Gaming-Industrie traf es auch die Anbieter von Nachhilfe-Schulen, die ab sofort einem Profit-Verbot unterstellt sind, besonders hart. Die entsprechenden Aktien büssten teilweise mehr als 80 % ihres Wertes ein. Den Investoren wurde regelrecht vor Augen geführt, wie sich politische Risiken an der Börse auswirken können. Während die Aktienmärkte in Europa und den USA seit Jahresbeginn zeitweise mehr als 20 % zulegten, erzielten die chinesischen Börsenindizes mehrheitlich eine negative Performance.

… und nochmals China

Mitte September waren es erneut Nachrichten aus China, die die Märkte verunsicherten. Mit der China Evergrande Group geriet der zweitgrösste Bau- und Immobilienkonzern in China in Zahlungsschwierigkeiten. Das 1996 gegründete Unternehmen partizipierte aktiv am durch das starke Wirtschaftswachstum angetriebenen landesweiten Immobilienboom. Mit angehäuften Verbindlichkeiten von über 300 Milliarden US-Dollar avancierte der Konzern zur am höchsten verschuldeten Immobiliengesellschaft der Welt. Nun leidet der Konzern unter den verschlechterten Kreditbedingungen in China. Die Sorgen eines Zahlungsausfalls liessen die Börsenkurse rund um den Globus kurzzeitig einbrechen. Unter der Angst eines weltweiten Finanzbebens litten vor allem die Bankwerte überdurchschnittlich. Gemäss ersten Erkenntnissen ist der grösste Teil der Schulden jedoch unter chinesischen Finanzinstituten aufgeteilt. Ein Überschwappen auf die Finanzmärkte in Europa oder den USA scheint somit nach aktuellem Stand eher unwahrscheinlich.

Ausblick

Die Turbulenzen in China sowie der bevorstehende Kurswechsel der US-Notenbank Federal Reserve werden in den nächsten Monaten weiter für erhöhte Volatilität an den Märkten sorgen. An der letzten Notenbanksitzung hatte Fed-Chef Jerome Powell eine Zinserhöhung bereits für 2022 signalisiert. Ebenso könnte das Wertpapierkaufprogramm im Umfang von monatlich 120 Milliarden US-Dollar schon bald heruntergefahren werden. Man spricht in diesem Zusammenhang im Finanzjargon auch von einem Tapering. Entscheidend dafür wird die weitere Entwicklung der Inflation sowie des Arbeitsmarktes sein. Wir gehen aktuell davon aus, dass sich die Teuerung in den nächsten Monaten abschwächt und der Druck eines überhasteten Kurswechsels seitens der Notenbanken nicht angebracht sein wird. Das langsame Nachlassen des pandemiebedingten Wirtschaftsbooms sowie wieder rückläufige Rohstoffpreise unterstützen unsere These. Aus diesen Gründen bleiben wir dem Übergewicht in den Aktien treu. Um von Überraschungen jedoch nicht auf dem falschen Fuss erwischt zu werden, haben wir schwankungsanfälligere Positionen reduziert, wie beispielsweise Schwellenländeraktien. Ebenso bleiben wir in teuer bewerteten US-Dividendenpapieren untergewichtet und geben hiesigen Valoren den Vorzug. Gerade Unternehmen wie die Pharmariesen Novartis und Roche sind nach den Aussagen Bidens bezüglich den Medikamentenpreisen stark unter Druck geraten und bieten günstige Einstiegschancen. Weiteres Potenzial sehen wir auch in einheimischen Immobilienanlagen. Dabei bleibt unser Fokus auf Anlageprodukten mit tiefen Agios und überwiegend Wohnanteil.

Abb. 1: Wertveränderungen 01.01.2021 – 30.09.2021

.png)

Christoph Stuber, CIO

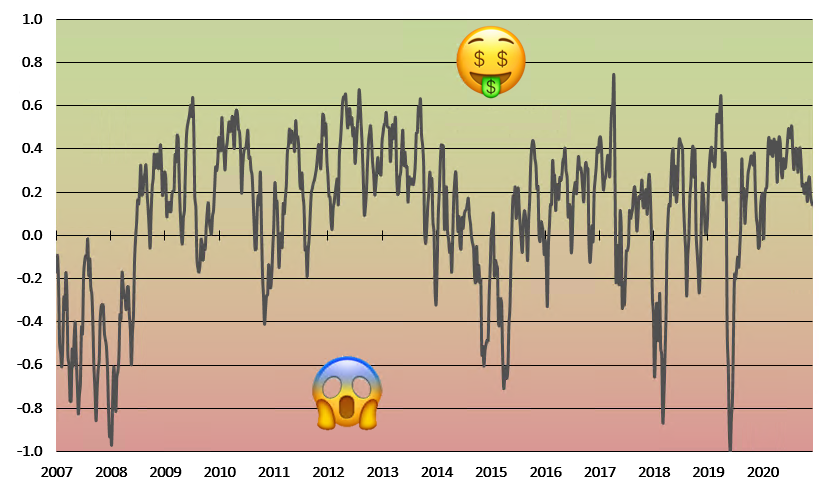

Gier und Angst an den Finanzmärkten

In diesem Abschnitt haben wir eine gute und eine schlechte Nachricht an Sie. Eine kurze Internetrecherche hat mir dazu geraten, mit der Schlechten zu beginnen und die Gute folgen zu lassen.

Wir müssen leider gestehen, dass wir nicht im Besitz einer Kristallkugel sind. Diese wäre uns eine grosse Hilfe beim Markttiming und könnte uns und unseren Kundinnen und Kunden eine unschlagbare Rendite bescheren.

Die gute Nachricht ist jedoch, dass wir über ein Werkzeug verfügen, das uns die aktuelle Marktstimmung aufzeigen kann und uns beim Anlageprozess unterstützt. Unser eigens entwickelter Fear & Greed Index zeigt uns zwei gegensätzliche Marktstimmungen auf – Angst und Gier. Der Index basiert auf der Annahme, dass übermässige Angst dazu führen kann, dass Aktien unter ihrem Wert gehandelt werden. Andererseits deutet der Zustand der Gier auf einen überkauften Markt, der anfällig für grössere Kurskorrekturen sein kann.

Damit wir das aktuelle Marktsentiment messen können, analysieren und verrechnen wir unterschiedliche Indikatoren miteinander. Dies sind beispielsweise die Marktvolatilität, das Marktvolumen, die Put-Call-Ratio und Renditedifferenzen von Unternehmens- zu Staatsanleihen. All das ergibt einen Index, der zwischen -1 (Angst) und +1 (Gier) schwankt. Es ist wichtig zu verstehen, dass auch dieser kein Ersatz für die Kristallkugel ist. Das Tool kann jedoch die aktuelle Stimmung an den Aktienmärkten quantifiziert darstellen und ergänzend in unsere taktischen Anlageentscheidungen einfliessen.

Der Fear & Greed Index zeigt aktuell eine relativ gute Balance zwischen extremer Angst und extremer Gier. Dies relativiert die im historischen Vergleich hohen Aktienkurse und stimmt uns weiterhin positiv bezüglich dieser Anlageklasse.

Abb. 2: Fear & Greed Index

Yves Zumbrunnen, Junior Portfolio Manager

Fondsupdate GR Aktienfonds

Die weltweiten Aktienmärkte konnten im bisherigen Jahresverlauf weiter markant zulegen. Einerseits führte die wirtschaftliche Erholung zu kräftigen Gewinnsteigerungen bei den Unternehmen und andererseits blieben Geld- und Fiskalpolitik in vielen Ländern stark expansiv. Auch konnten die Privathaushalte während der COVID-19 Krise vielfach Sparkapital anhäufen, wovon ein Teil auch in Aktienanlagen geflossen ist. Die nächsten Monate dürften in vieler Hinsicht anspruchsvoller werden. Eine Verlangsamung in der wirtschaftlichen Erholung – ausgehend von China – zeichnet sich zunehmend ab. Auch möchten die Notenbanken ihre expansive Geldpolitik langsam zurückfahren. Das Tempo einer allfälligen strikteren Geldpolitik ist unter anderem auch abhängig von der weiteren Inflationsentwicklung. Sollte sich diese doch nicht nur als temporär herausstellen, wie die Notenbanken wiederholt bekräftigen, droht an den Zins- und Aktienmärkten Ungemach.

Der Schweizer Aktienmarkt konnte in den ersten neun Monaten ebenfalls stark zulegen. Unsere GR Aktien Schweiz Fondsprodukte konnten dabei mit ihren Vergleichsindizes mithalten oder diese gar übertreffen.

Beide Produkte eignen sich in jedem Wertschriftenportfolio als Basisanlage. Als aktiv verwaltete Fonds bieten sowohl der GR Aktien Schweiz als auch der GR Aktien Schweiz Small & Mid Caps den Anlegern die Chance, an steigenden Märkten zu partizipieren, dies jedoch mit laufender Risikokontrolle und einer optimalen Diversifikation, womit Portfolios vor zu grossen negativen Überraschungen geschützt werden.

Abb. 3: Performance 01.01.2021 – 30.09.2021

.png)

Der GR Aktien Schweiz eignet sich für Anleger, die primär in grosskapitalisierte Werte (Large Caps) investieren sowie die Chancen der besten Small- und Mid-Caps-Ideen nutzen möchten. Der Fonds investiert in Gesellschaften, die im SPI enthalten sind.

Der GR Aktien Schweiz Small & Mid Caps investiert in kleinere und mittelgrosse Gesellschaften, die im SPI Extra Index enthalten sind.

Martin Würmli, Fondsmanager Aktien Schweiz