Private Kunden

Private Kunden Institutionelle Kunden

Institutionelle Kunden

.jpg)

Neues Erbrecht ab 01.01.2023 – und nun?

01.11.2021

Lesedauer: 2:12

Lesedauer: 2:12

Die Bundesversammlung hat am 18. Dezember 2020 die lange diskutierte Revision des Erbrechtes verabschiedet. Die Neuerungen werden per 01. Januar 2023 in Kraft treten. Im Sinne einer Übersicht informieren wir Sie gerne über die wichtigsten Änderungen:

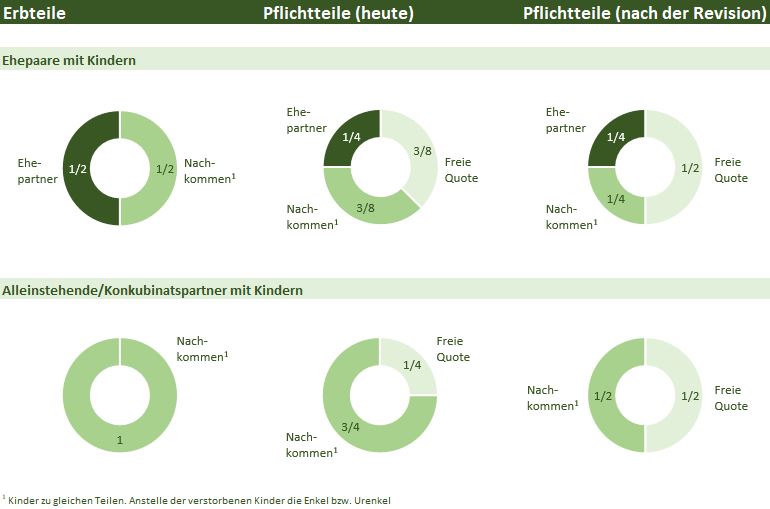

Pflichtteilsrecht

Die Pflichtteile der Nachkommen werden von bisher ¾ auf ½ des gesetzlichen Erbteils reduziert, diejenigen der Ehegatten bleiben unverändert bei ½, die Pflichtteile der Eltern werden abgeschafft. Mit diesen Massnahmen wird derjenige Teil des Nachlasses, über den man frei verfügen kann (frei verfügbare Quote), vergrössert; dieser beträgt neu in jedem Fall mindestens ½. Folgende Grafik dient als Veranschaulichung der Änderungen für den Fall, wonach die verstorbene Person Kinder hinterlässt:

Erbrecht für faktische Lebenspaare

Ein solches wurde zwar eingehend diskutiert, ist aber schliesslich nicht in den Gesetzeswortlaut aufgenommen worden. Zwar kann eine Person seiner Lebenspartnerin / seinem Lebenspartner nun ab 01. Januar 2023 eine höhere Erbquote zuweisen, dies muss aber auch wirklich in der korrekten Form (Testament, Erbvertrag) erfolgen. Von Gesetzes wegen hat der Partner nach wie vor keine erbrechtlichen Ansprüche. Auch wenn dem Partner nun eine erbrechtliche Zuwendung gemacht wird, ist zu beachten, dass das Steuerrecht (noch) nicht harmonisiert worden ist. Dies heisst, dass für Lebenspartner kantonale Erbschaftssteuern anfallen – in unterschiedlicher Höhe, je nach Regelung des Wohnsitzkantons der versterbenden Person. Damit wird ein Teil der zugewiesenen Vermögenswerte benötigt, um die anfallenden Erbschaftssteuern zu bezahlen.

Scheidungsverfahren

Mit Eintritt der Rechtshängigkeit eines Scheidungsverfahrens werden die erbrechtlichen Pflichtteilsansprüche unter den Ehegatten aufgehoben. Hingegen bleibt die Regelung betreffend den gesetzlichen Erbteil des überlebenden Ehegatten bestehen. Möchte somit eine Person während einem hängigen Scheidungsverfahren den Partner von seinem Erbe ausschliessen, so kann / muss er dies mittels Verfügung von Todes wegen tun. Der generelle Ausschluss als Erbe erfolgt nicht automatisch.

Guthaben der gebundenen Selbstvorsorge

Damit eine gebundene Vorsorgelösung (Säule 3a, Vorsorgeversicherung oder Vorsorgevereinbarung mit einer Bankstiftung) steuerlich privilegiert ist, muss sie die Begünstigtenordnung nach Art. 2 BVV3 einhalten. Neu haben alle Begünstigten einen direkten Anspruch auf die ihnen aus einer anerkannten Vorsorgeform zugewiesenen Leistung. Daher fallen alle Ansprüche aus der gebundenen Selbstvorsorge nicht in den Nachlass, sondern sind als lebzeitige Zuwendungen zu qualifizieren. Die Leistungen sind aber für die Berechnung der Pflichtteile zu berücksichtigen.

Anfechtbarkeit von Schenkungen nach Abschluss eines Erbeinsetzungsvertrages

Sofern ein Erblasser in einem Erbeinsetzungsvertrag über seine gesamte Erbschaft verfügt und anschliessend anderweitige Schenkungen zu Lebzeiten ausrichtet, sind diese neu wegen Erbvertragswidrigkeit anfechtbar (!). Um dies zu vermeiden, muss im Erbeinsetzungsvertrag ein entsprechender Vorbehalt der Schenkungsfreiheit statuiert werden.

Man muss nicht zuwarten, bis die Reform in Kraft tritt, um geeignete Massnahmen zu treffen – man kann auch bereits im jetzigen Zeitpunkt die notwendigen Regelungen vorsehen. Es ist nie zu früh, die Familie und seine Liebsten abzusichern. Gerne können wir Ihnen bei Bedarf die für Sie konkret relevanten Änderungen erläutern und Pflichtteile berechnen; unsere Spezialisten stehen Ihnen aber auch für alle anderen familien- und erbrechtlichen Fragen zur Verfügung.

Dominique Baumann-Stucki, Rechtsanwältin und Notarin