Private Kunden

Private Kunden Institutionelle Kunden

Institutionelle Kunden

Finanzmärkte im Fokus 4. Quartal 2021

11.01.2022

Lesedauer: 5:23

Lesedauer: 5:23

Börsen trotzen den wachsenden Inflationssorgen

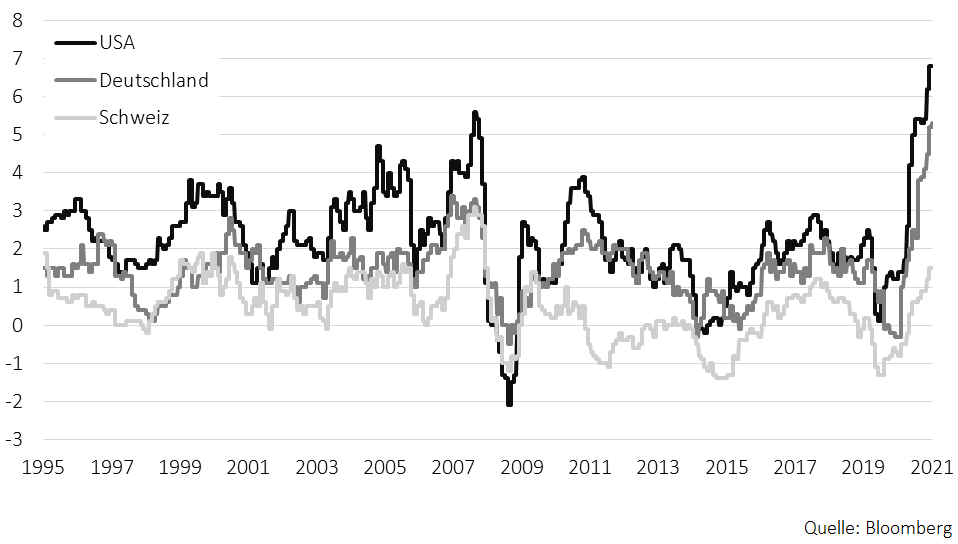

Das nach wie vor robuste Wirtschaftswachstum sowie die globalen Lieferengpässe liessen die Rohstoffpreise auch im vierten Quartal weiter ansteigen. Besonders betroffen war der Energiesektor, wobei unter anderem der Preis für ein Barrel der US-Rohölsorte WTI mit 85 US-Dollar zwischenzeitlich auf den höchsten Stand seit 2014 kletterte. Entsprechend stieg die Inflation vielerorts in schwindelerregende Höhen, wie wir sie seit Jahrzehnten nicht mehr gesehen haben. Deutschland vermeldete für den Monat November 2021 mit 5,2 % die höchste Preissteigerung seit 1992. In den USA erreichte die Inflation mit 6,8 % gar den höchsten Wert seit dem Ende der Ölkrise Anfang der 80er Jahre. Etwas entspannter sieht die Lage in der Schweiz aus; hierzulande befindet sich die Geldentwertung mit 1,5 % deutlich unter dem europäischen Level. Jedoch sorgte die hohe Inflationsdifferenz zum Euroraum dafür, dass sich der Euro gegenüber dem Schweizer Franken weiter abwertete und zum Jahresende unter die Marke von 1.04 Franken pro Euro rutschte. Zuletzt notierte der Euro vor fast sieben Jahren, nach der Aufhebung der Mindestkursuntergrenze, auf diesem Level. Obwohl die sinkende Kaufkraft aufgrund der höheren Inflation eine gewisse Abwertung des Euro zulässt, zeigte sich die Schweizerische Nationalbank bereit, weitere Interventionen zu tätigen, sollte sich der Euro weiter abschwächen.

Abb.1 Inflationsentwicklung seit 1996

Die Aktienmärkte zeigten sich weiterhin robust und liessen sich auch von der rekordhohen Inflation nicht verunsichern. So markierten die amerikanischen und europäischen Indizes im November 2021 neue Jahreshöchststände. Mehr Sorgen bereitete den Notenbanken die steigende Inflation. Allen voran geriet die amerikanische Notenbank Federal Reserve (Fed), die die hohe Inflation im Jahresverlauf noch als temporär eingestuft hatte, nun unter Zugzwang. Entsprechend überraschte es schlussendlich nicht, dass Fed-Chef Jerome Powell Mitte Dezember 2021 den Kurswechsel zur schnellen Bekämpfung der Inflation verkündete. Mittels stärkerer Drosselung der monatlichen Anleihen-Rückkäufe (Tapering) sowie drei geplanten Zinserhöhungen für 2022 soll der Preissteigerung entgegengewirkt werden.

Omikron sorgt für kurzzeitige Verunsicherung

Neben der Inflation sorgte im letzten Quartal primär das Auftauchen der Coronavirus-Mutation Omikron für Unsicherheit an den Märkten. Nachdem die neue Virusvariante von der Weltgesundheitsorganisation WHO als „besorgniserregend“ eingestuft wurde, reagierten die Börsen Ende November kurzfristig mit starken Kursverlusten. Die Angst vor neuen Reisebeschränkungen und Lockdowns sorgte dafür, dass einmal mehr Unternehmen aus dem Reise- und Freizeitsektor besonders im Fokus der Verkäufe standen. Kaum waren jedoch erste Tendenzen zu milderen Krankheitsverläufen bei dieser Virusvariante sichtbar, entspannte sich die Lage an den Märkten zusehends. Auch die obligate Jahresendrally nahm etwas verspätet Fahrt auf und hievte die Börsen in den USA und Europa in der Altjahreswoche wieder auf neue Jahreshöchststände. Mit plus 23,4 % verbuchte der Swiss Performance Index (SPI) schlussendlich das drittbeste Jahr seit der Finanzkrise!

Ausblick

Aufgrund des beschleunigten Kurswechsels der US-Notenbank gehen wir auch für 2022 von leicht steigenden Zinsen aus, was das Halten von Obligationen weiterhin unattraktiv macht. Aufgrund der Unsicherheit über den weiteren Verlauf der Pandemie sowie der Tatsache, dass die Notenbanken eine vorübergehend etwas höhere Inflation tolerieren werden, sehen wir derzeit keinen Spielraum für einen starken Zinsanstieg. Vor allem in der Eurozone wird die nach wie vor hohe Verschuldung vieler Staaten keine signifikanten Zinserhöhungen zulassen. Die Angst, dass Länder wie Italien die Zinslast nicht mehr tragen könnten, ist zu gross. Entsprechend werden auch die Zinsen in der Schweiz, wenn überhaupt, nur zögerlich steigen. Mit anderen Worten werden Alternativen für die immer noch grossflächig negativ rentierenden Anleihen gesucht bleiben. In unseren Portfolios halten wir schon seit längerem Mikrofinanzanlagen und versicherungsbasierte Anleihen. Diesen kaum dem Zinsrisiko ausgesetzten und zu den übrigen Märkten unkorrelierten Anlageklassen trauen wir auch in den nächsten Jahren eine Rendite von rund 2 % in Schweizer Franken zu.

Weiter ordnen wir in Zeiten erhöhter Inflation Sachwerten wie Aktien, Immobilien oder Gold ein grösseres Portfoliogewicht zu. So bleiben wir auch unserem Aktienübergewicht weiterhin treu. Vor allem am hiesigen Aktienmarkt sehen wir noch Luft nach oben. Etwas vorsichtiger positioniert sind wir in den teuer bewerteten amerikanischen Dividendenpapieren und Aktien aus den Emerging Markets. Letztere leiden unter dem starken US-Dollar, der ihnen die Finanzierungsbedingungen erschwert, sowie unter den staatlichen Eingriffen in China. Der Anteil von China an den Emerging Markets beträgt mehr als ein Drittel. Vom aktuellen Marktumfeld sollten auch Immobilien und Goldanlagen weiter profitieren. Gerade inländische Immobilien im Wohnsegment werden im Umfeld negativer Realzinsen ein beliebtes Anlagevehikel bleiben. Ebenso dürfte Gold seinen Status als Inflationsschutz beibehalten.

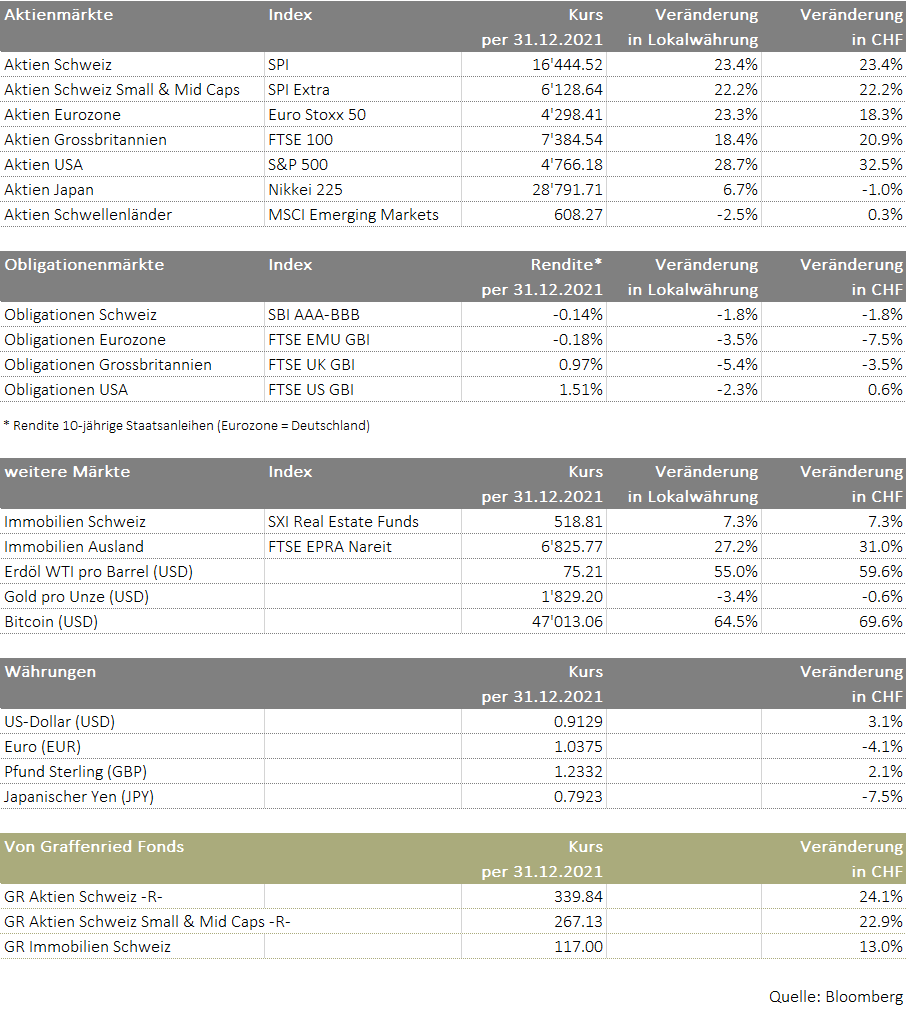

Abb.2 Wertveränderungen 01.01.2021 - 31.12.2021

Christoph Stuber, CIO

GR Ausblick VIDEO

SPAC – Der Hype um die Katze im Sack

SPACs (Special Purpose Acquisition Company) gibt es bereits seit vielen Jahren. Seit Anfang 2020 konnten sie jedoch deutlich an Popularität gewinnen und erscheinen somit auch vermehrt in den Tagesmedien. Doch was ist eine SPAC genau und wie ist unsere derzeitige Haltung zu diesem Thema?

Eine SPAC ist eine Firma, die neu gegründet wurde und über einen Börsengang (IPO – Initial Public Offering) Kapital einsammelt. Das Unternehmen hat zum Zeitpunkt des Börsengangs keine operative Geschäftstätigkeit und ist somit als leere Mantelgesellschaft zu verstehen. Das einzige Ziel von einer SPAC ist es, mit dem eingesammelten Geld eine existierende Firma zu übernehmen und an die Börse zu bringen. Dieses Kapital kann nur für eine Akquisition verwendet werden. Falls die SPAC innerhalb von zwei Jahren keine Firma übernimmt, wird die SPAC wieder aufgelöst.

SPACs weisen für nicht-börsenkotierte Unternehmen gewisse Vorteile auf. So können Unternehmen, die einen Börsengang planen, sich von einer SPAC aufkaufen lassen und so den aufwändigen und mehrere Monate dauernden Prozess eines normalen IPOs umgehen. Durch diesen Vorteil für kapitalsuchende Unternehmen und die steigende Nachfrage von Investoren haben SPACs mittlerweile auch die Schweizer Börse erreicht.

Die Risiken für Anlegerinnen und Anleger sind jedoch nicht zu vernachlässigen. So wissen diese beim Börsengang der SPAC nicht, ob innerhalb nützlicher Frist ein attraktives Unternehmen übernommen werden kann. Investorinnen und Investoren müssen sich zudem dem Risiko bewusst sein, dass SPACs deutlich weniger reguliert sind als andere börsengehandelte Firmen. Da man mit einer SPAC sozusagen die Katze im Sack kauft, laufen Investierende weiter Gefahr, ihr Geld in eine deutlich überbewertete oder gelegentlich sogar betrügerische Mantelgesellschaft zu stecken.

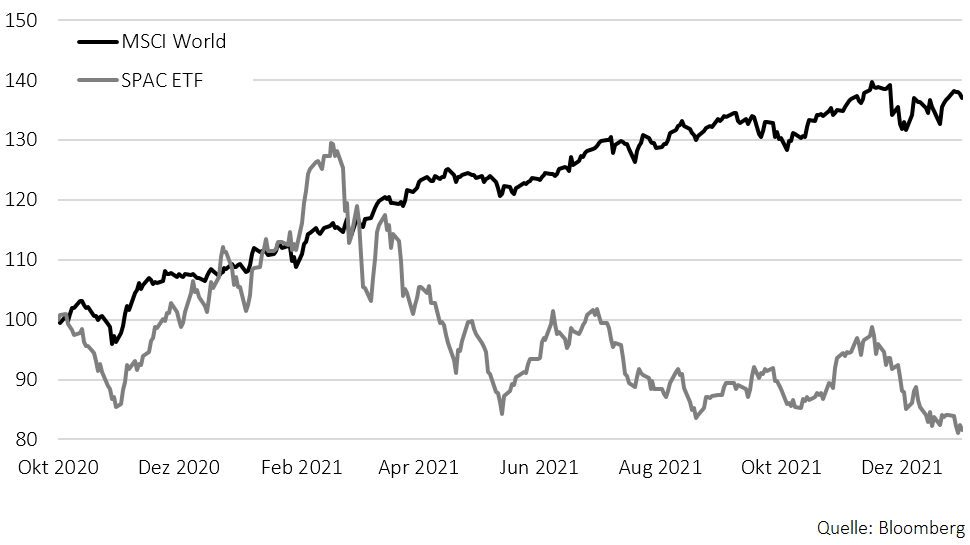

SPACs sind aus unserer Sicht somit als sehr spekulativ einzuordnen. In der nachfolgenden Grafik haben wir den Kursverlauf eines SPAC-ETFs im Vergleich zum breiten Aktienmarkt dargestellt. Man sieht, dass das eingegangene Risiko über die letzten Monate gesehen nicht mit einer entsprechenden Rendite belohnt wurde.

Abb.3 Kursentwicklung SPAC ETF vs. Aktien Welt 01.10.2020 - 31.12.2021 (Basis 100)

Yves Zumbrunnen, Portfolio Manager

Halbleitersektor - Aussichten für Schweizer Gesellschaften

Während für 2022 allgemein eine Verlangsamung des globalen Wirtschaftswachstums erwartet wird, sind die Aussichten für den Halbleitersektor unverändert vielversprechend. Nachdem bis vor wenigen Jahren die Nachfrage nach Halbleitern vor allem aus dem Elektronik- und Automobilbereich stammte, sind heute mehrere Treiber, wie künstliche Intelligenz (AI), Daten, Cloud, Internet der Dinge (IoT) oder 5G, dafür verantwortlich. Die Covid-Pandemie hat zudem viele Investitionen in die IT und Digitalisierung beschleunigt und damit die Chipnachfrage spürbar erhöht. Der verstärkten Nachfrage begegnen die Halbleiterhersteller mit Produktionserweiterungen, was Investitionen in Maschinen und Werkzeuge nach sich zieht. Gleichzeitig versuchen Regierungen die grosse Abhängigkeit vom Standort Taiwan zu reduzieren, indem Anreize zur Produktionsverlagerung nach Europa, USA und Japan geschaffen werden. All dies dürfte dazu führen, dass Investitionen in die Produktion von Halbleitern weltweit auch 2022 zum dritten Mal in Folge zweistellig wachsen werden. Gegenwärtig wird 2022 ein Anstieg auf 95 Milliarden US-Dollar erwartet. Dies entspricht einer Verdoppelung der Investitionen seit 2017.

Mit VAT, Comet und Inficon verfügt die Schweiz über drei hervorragend positionierte Gesellschaften, die von diesen anhaltend hohen Investitionen profitieren dürften. Alle Gesellschaften konnten dank hoher Innovationskraft ihre Marktanteile in den letzten Jahren deutlich erhöhen. VAT (70 % Halbleiterumsatz), ein Anbieter von Vakuumventilen, verfügt über einen Marktanteil von über 50 %. Comet (60 % Halbleiterumsatz) hat die Chance, dank einem neuen Produkt einen zusätzlichen Markt zu erschliessen und den Kunden ein in sich abgestimmtes vollständiges Produktesortiment anbieten zu können. Inficon (50 % Halbleiterumsatz) ist für gewisse Produkte der einzige Zulieferer von ASML. ASML produziert Maschinen basierend auf der EUV-Technologie, die zur Herstellung der immer kleiner werdenden Chipstrukturen unabdingbar ist.

Alle drei Gesellschaften sind derzeit Teil unserer GR Aktien Schweiz Fonds.

Der GR Aktien Schweiz Fonds eignet sich für Anleger, die primär in grosskapitalisierte Werte (Large Caps) investieren sowie die Chancen der besten Small und Mid Caps nutzen möchten. Der Fonds investiert in Gesellschaften, die im SPI enthalten sind.

Der GR Aktien Schweiz Small- & Mid Caps Fonds investiert in kleinere und mittelgrosse Gesellschaften, die im SPI Extra enthalten sind.

Martin Würmli, Fondsmanager Aktien Schweiz