Private Kunden

Private Kunden Institutionelle Kunden

Institutionelle Kunden

Finanzmärkte im Fokus 1. Quartal 2022

05.04.2022

Lesedauer: 6:02

Lesedauer: 6:02

Steigende Zinsen sorgen für Kursverluste auf breiter Front

Die positive Stimmung an den Märkten zum Jahresende endete zu Beginn des neuen Jahres abrupt. Bereits in den ersten Januarwochen wurden die Anlegerinnen und Anleger kalt geduscht. Hartnäckig hohe und teilweise gar weiter steigende Rohstoffpreise und die damit wieder aufflammenden Inflationssorgen liessen die Zinsen weltweit stark ansteigen. Erstmals seit 2018 kletterte auch die Rendite für 10-jährige Eidgenossen nachhaltig über 0 %. Die höheren Renditen sorgten in erster Linie bei festverzinslichen Wertpapieren für tiefere Kurse. Doch nicht nur Anleiheinvestoren mussten überdurchschnittlich hohe Verluste hinnehmen, auch die Aktienmärkte gerieten teilweise stark unter Druck. Unter dem Zinsanstieg litten auch die in den vergangenen Jahren hochgelobten Technologiewerte. In den Bewertungsmodellen der Analysten führen höhere Zinsen dazu, dass die zukünftigen Erträge dieser Wachstumsriesen zum heutigen Zeitpunkt weniger wert sind. Entsprechend sinkt die Bewertung. So verlor der Technologieindex Nasdaq allein im Januar 8,5 %. Im Gegensatz dazu profitierten Aktien aus dem Finanzsektor vom Umfeld mit höheren Zinsen. Sowohl Banken, die dadurch ihre Zinsmarge steigern können, als auch Versicherungen, denen es möglich ist, ihre Prämieneinnahmen zukünftig profitabler anzulegen, konnten sich mehrheitlich dem negativen Trend entziehen.

Volatilität bleibt aufgrund geopolitischer Spannungen hoch

Der brutale und unermessliches menschliches Leid verursachende Überfall Russlands auf die Ukraine führte zu einem Schock. Der Krieg und die rasche Verhängung der Sanktionen gegen Russland trafen auch die Märkte unerwartet. Entsprechend stark veränderten sich die Kurse aller Anlageklassen. Allen voran haussierten die Energiepreise auf langjährige Höchststände. So erreichte der Ölpreis der Sorte WTI (West Texas Intermediate) mit 130 US-Dollar pro Fass den höchsten Stand seit Anfang 2008. Auch die Preise von Metallen und Agrargütern, die teilweise in Russland oder der Ukraine produziert werden, verteuerten sich wesentlich. Diese Preissteigerungen befeuerten die aktuell schon sehr hohe Inflation zusätzlich. Mit 7,9 % erreichte die Teuerung in den USA für die Periode von Februar 2021 bis Februar 2022 den höchsten Wert seit 40 Jahren. Auch für den Monat März 2022 wird ein weiterer Anstieg erwartet. Als Gegensteuer zur rekordhohen Inflation verkündete die US-Notenbank Fed Mitte März die erste Erhöhung der Leitzinsen seit Ende 2018. Auf die Erhöhung von 0,25 % sollen im laufenden Jahr sechs weitere Zinsschritte folgen. Das Einläuten der lang erwarteten Zinswende sorgte für fallende Obligationenkurse und steigende Renditen. So stieg die Verfallrendite der 10-jährigen US-Treasuries zum Quartalsende über 2,3 %. Zu Beginn des Jahres lag die Rendite noch bei 1,5 %. Auch in Europa entfernen sich die Renditen je länger je mehr aus dem negativen Bereich. Aufgrund eines möglichen Abrutschens in eine Stagflation (abschwächendes Wirtschaftswachstum bei gleichzeitig hoher Inflation) ist eine Zinserhöhung seitens der europäischen Zentralbank jedoch in nächster Zeit noch nicht angezeigt.

Im Gegensatz zu den Anleihen gerieten die Aktien nach Kriegsbeginn nur kurzzeitig unter Druck. Ähnlich wie nach dem Ausbruch der Coronapandemie erholten sich die Kurse sehr rasch und lagen zu Quartalsende mehrheitlich höher als vor dem Einmarsch Russlands in die Ukraine. Einmal mehr hiess es, sich durch die Emotionen nicht verunsichern zu lassen und der aktuellen Anlagestrategie treu zu bleiben. Das dickste Fell brauchten dabei die Halter von in den USA kotierten chinesischen Unternehmen. Die Annäherung Chinas an Russland und damit verbundene, mögliche wirtschaftliche Unterstützungen nährten Befürchtungen einer Ausweitung der westlichen Sanktionen auf China. Aus Angst eines Handelsverbots von chinesischen Aktien in den USA trennten sich die Anleger panikartig von ihren Wertpapieren. Der Index der in den USA kotierten China-Aktien verlor seit Jahresbeginn zwischenzeitlich mehr als 40 %, bevor auch da eine Gegenbewegung einsetzte (Abb. 1).

Abb. 1 Kursentwicklung chinesischer Aktien 01.01.2022 - 31.03.2022 (Basis 100)

.png)

Ausblick & Portfoliopositionierung

Wir gehen davon aus, dass es allen voran der amerikanischen Notenbank gelingen wird, die rekordhohe Inflation zu bekämpfen. Die aufgrund des Konflikts in der Ukraine gestiegenen Rohstoffpreise werden für den Monat März wohl nochmals für höhere Inflationsraten sorgen. Falls sich die geopolitische Situation nicht noch zusätzlich verschärft, sollte sich die Preissteigerung danach langsam abschwächen. Bis die Inflation, auch aufgrund auslaufender Basiseffekte, das von den Notenbanken angestrebte Niveau von 2 % erreicht, wird es noch eine Weile dauern. Aus diesem Grund bevorzugen wir nach wie vor Sachwerte gegenüber Nominalanlagen. So haben wir die Kurskorrektur bei den Aktien genutzt, um unser Untergewicht bei den US-Dividendenpapieren zu schliessen. Die fundamentale Attraktivität des US-Marktes hat sich unter anderem auch wegen der starken Korrektur der Technologiewerte wieder verbessert. Ebenso kamen vergangene Zinserhöhungsperioden jeweils nicht zwingend einem schlechten Umfeld für Aktien gleich. In der Eurozone bleiben wir aufgrund der höheren Abhängigkeit zu Russland sowie des gestiegenen Risikos einer Stagflation weiterhin vorsichtig.

Im Umfeld der steigenden Zinsen während des ersten Quartals haben wir unser Untergewicht in Obligationen verstärkt und trennten uns dabei primär von Fremdwährungsanleihen. Aufgrund der relativ tiefen Inflation in der Schweiz dürfte sich der Schweizer Franken in der nächsten Zeit kaum signifikant abschwächen. Sollte sich der Zinsanstieg fortsetzen, könnten Obligationen, aufgrund der steigenden relativen Attraktivität, jedoch wieder vermehrt in den Fokus der Anleger rücken.

An unseren Positionen in klassischen Sachwertanlagen wie Immobilien und Gold halten wir weiterhin fest. Gerade Gold hat sich mit einer Rendite von über 6 % seit Jahresbeginn einmal mehr als Krisenschutz bewährt.

Abb. 2 Wertveränderungen 01.01.2022 – 31.03.2022

GR Ausblick Video

Stagflation – Wirtschaftliche Stagnation gepaart mit einer erhöhten Inflation

Wenn eine hohe Inflation gleichzeitig mit einem stagnierenden Wirtschaftswachstum und einer hohen Arbeitslosigkeit eintritt, spricht man von einer Stagflation. Falls die Wirtschaft nicht so stark wächst, wie die Preise steigen, kann dies für Unternehmen schwerwiegende Folgen haben. Beispielsweise wird der Unternehmenserfolg auf der Produktionsseite durch die höheren Rohstoffpreise sowie auf der Absatzseite durch den tieferen Konsum belastet. Die sinkenden Gewinnmargen können die Unternehmen zu einem Personalabbau zwingen, was die wirtschaftliche Negativspirale weiter antreibt. Mit der folglich höheren Arbeitslosigkeit sinkt der Konsum zusätzlich und das Wirtschaftswachstum wird gehemmt.

In der letzten Zeit findet das Kunstwort Stagflation oft Erwähnung, weil Parallelen von der aktuellen Zeit zu den 1970er-Jahren erkennbar sind. Inflation, Krieg und hohe Erdölpreise waren im Jahr 1973 eine ungünstige Kombination für die globalen Aktienmärkte und liessen die Kurse stark einbrechen. Damals herrschte im Nahen Osten Krieg und der Westen hatte mit einem knappen Ölangebot zu kämpfen. Der Ölpreis stieg dazumal in kurzer Zeit um über 70 % und hievte viele Produktpreise in die Höhe. Vielen Leserinnen und Lesern werden die autofreien Sonntage zum Sparen von Benzin aus Erzählungen oder aus eigener Erfahrung noch in Erinnerung sein.

Auch heute sind zahlreiche Branchen vom Öl als Energielieferant oder als Vorprodukt abhängig. Deshalb schlägt sich auch im Jahr 2022 der gestiegene Ölpreis als ein Faktor in der Inflation nieder. Auch stark beanspruchte globale Lieferketten und verknappte Rohstofflieferungen aus der Ukraine und Russland heizen die Produktpreise zusätzlich an. Die Notenbanken sehen sich mit einer anspruchsvollen Herausforderung konfrontiert. Zum einen sollten sie die Leitzinsen erhöhen, um die Inflation einzudämmen, zum anderen wirken sich höhere Zinsen dämpfend auf das Wirtschaftswachstum aus.

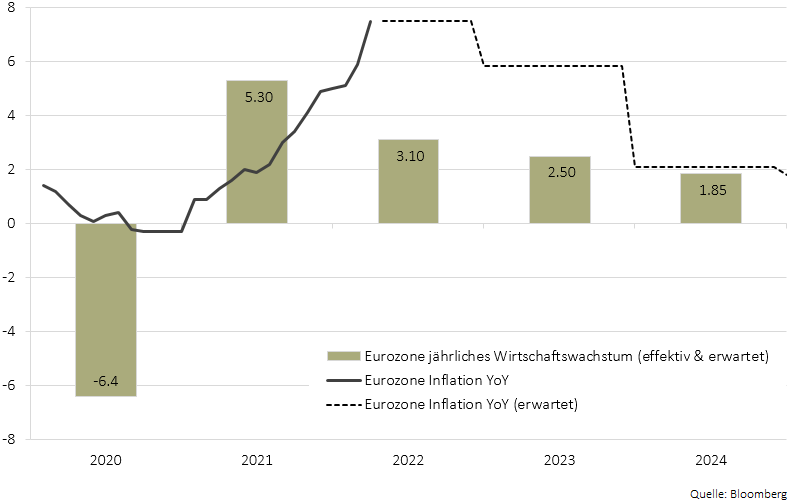

Die folgende Grafik zeigt die historische und prognostizierte Inflation wie auch das historische und erwartete Wirtschaftswachstum der Eurozone. Wie man sieht, wird derzeit eine Normalisierung der Teuerung auf 2 % bis zum Jahr 2024 erwartet. Dies spricht zum jetzigen Zeitpunkt (noch) nicht für ein stagflationäres Umfeld. Sollten die Rohstoffpreise jedoch nachhaltig auf hohem Niveau verharren, müssten die Inflationsprognosen entsprechend nach oben revidiert werden. Dies würde bei rückläufigem Wirtschaftswachstum lehrbuchmässig einer Stagflation gleichkommen.

Abb. 3 Historische und erwartete Inflation und Wirtschaftswachstum Eurozone in % 2020 – 2024

Yves Zumbrunnen, Portfolio Manager

Erfolgreiche Kapitalerhöhung des GR Immobilien Schweiz

Der Immobilienfonds GR Immobilien Schweiz hat seine zweite Kapitalerhöhung erfolgreich abgeschlossen. Der Emissionserlös beläuft sich auf rund CHF 53 Millionen. Das Eigenkapital erhöht sich dadurch auf rund CHF 140 Millionen. Die Kapitalerhöhung wurde überzeichnet und der Anlegerkreis konnte deutlich erweitert werden. Insgesamt wurden 489‘918 neue Anteile zu einem Emissionspreis von CHF 108.50 ausgegeben. Der Immobilienfonds GR Immobilien Schweiz findet bei den Investoren weiterhin eine erfreuliche Nachfrage. Besonders geschätzt wird die Ausrichtung auf Immobilien im Espace Mittelland. Wir kaufen dort Renditeobjekte, wo wir den Immobilienmarkt kennen und die Häuser gruppenintern durch Von Graffenried AG Liegenschaften bewirtschaften und unterhalten können.

Mit dem Erlös aus der Kapitalerhöhung wurden sämtliche bestehenden Hypotheken zurückbezahlt. Mit dem aufgenommenen Kapital werden auch die weiteren Sanierungsetappen bei der Gesamtsanierung der Liegenschaft Bondelistrasse in Wabern bezahlt. Die erste Etappe der Sanierung konnte bereits erfolgreich abgeschlossen und die 32 erneuerten Wohnungen vermietet werden. Die Liegenschaft wird energetisch saniert mit besserer Wärmedämmung und einer eigenen Photovoltaik-Anlage auf dem Dach. Dadurch wird bei der über 40-jährigen Liegenschaft die Energieetikette GEAKplus um zwei Stufen auf ein „B“ erhöht. Der Fonds verfügt zudem über eine erfreulich grosse Akquisitions-Pipeline mit Wohn- und Gewerbeliegenschaften an städtischen Lagen mit gutem Anschluss an den öffentlichen Verkehr und die örtliche Infrastruktur. Die Aufnahme neuer Fremdmittel ist auf Herbst 2022 geplant.

Der Fonds GR Immobilien Schweiz prüft aktuell auch mehrere Sacheinlagen. Dabei können Immobilienverkäufer ihre Objekte zu einem Marktpreis verkaufen und dank der erworbenen Fondsanteile mit ihrer Liegenschaft und dem regionalen Immobilienmarkt verbunden bleiben. Bei Interesse prüfen wir gerne gemeinsam mit Ihnen die Möglichkeiten einer solchen Sacheinlage.

Bild neue Photovoltaik-Anlage auf dem Dach der Liegenschaft Bondelistrasse in Wabern

André Nussbaumer, Fondsmanager Immobilien