Private Kunden

Private Kunden Institutionelle Kunden

Institutionelle Kunden

Finanzmärkte im Fokus 3. Quartal 2022

05.10.2022

Lesedauer: 5:33

Lesedauer: 5:33

Finanzmärkte im Fokus 3. Quartal 2022

Grosse Verunsicherung

Das klare Bekenntnis der Notenbanken, die Inflation zu bekämpfen, liess die Aktienmärkte zu Quartalsbeginn kräftig ansteigen. Auch die Zinsen entfernten sich deutlich von ihren im Juni erreichten Höchstständen. Dies, nachdem sich die Hoffnung breit machte, dass die Notenbanken bereits ab 2023 die Leitzinsen wieder senken könnten, um eine Rezession zu vermeiden. Diese Mutmassung erwies sich jedoch als falsch. Die Teuerung in den USA schwächte sich weniger als erwartet ab, während sie in Europa sogar noch weiter hochkletterte. Vor allem die um Rohstoff- und Lebensmittelpreise bereinigte Kerninflation bereitete den Markteilnehmern grosse Sorgen. Auch in der Schweiz stieg die Inflation weiter und erreichte im August mit 3,5 % den höchsten Stand seit 1993.

Für zusätzlichen Druck auf die europäischen Preise sorgte der Lieferstopp von russischem Gas nach Deutschland. Folglich explodierten in unserem nördlichen Nachbarland die Energiepreise für Gas und Strom. Doch auch in den umliegenden Ländern führte der Lieferstopp zu starken Reaktionen auf dem Energiemarkt und drohenden Versorgungsengpässen im bevorstehenden Winter. Auch weitere geopolitische Themen sorgten für Spannung unter den Anlegern, wie der Besuch von US-Spitzenpolitikerin und Vorsitzenden des Repräsentantenhauses Nancy Pelosi in Taiwan Anfang August. Die chinesische Regierung sieht Taiwan als Teil der Volksrepublik und lehnt offizielle Kontakte zu anderen Ländern strikt ab. Als Reaktion führte das chinesische Militär eine Reihe von scharfen Manövern rund um Taiwan durch.

Die erwähnten geopolitischen Spannungen sowie die Angst vor einer anhaltend hohen Inflation und längerfristig höheren Zinsen beendeten die kurze Börsenrallye zur Quartalsmitte abrupt. Die Kurse purzelten in der Folge vielerorts auf neue Jahrestiefststände und die Zinsen näherten sich in grossen Schritten wieder den Höchstständen von Mitte Juni an.

Aktive Notenbanken

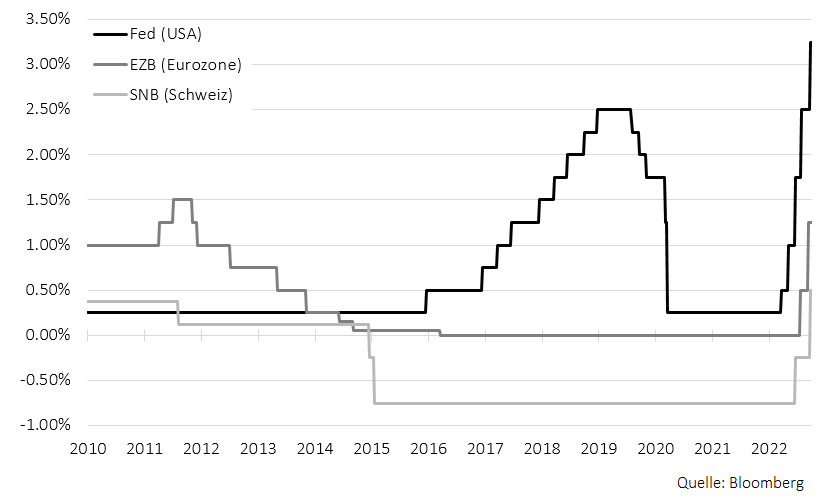

Die Entschlossenheit der Zentralbanken, mit aller Kraft gegen die hohe Inflation vorzugehen, liess im Quartalsverlauf nicht nach. Allen voran gab die US-Notenbank Federal Reserve (Fed) mit zwei weiteren Zinserhöhungen von je 0,75 % den Takt vor. Der Leitzins erhöhte sich somit auf stattliche 3,25 % per Quartalsende. In Erwartung weiterer Zinsschritte kletterten die Renditen von 2-jährigen US-Staatsanleihen auf über 4 %. So hoch waren die Zinsen in den USA letztmals kurz vor der Finanzkrise von 2008.

Die bis zur Jahresmitte noch zögerlich agierende Europäische Zentralbank beugte sich dem Druck der Märkte und erhöhte den Referenzzinssatz in zwei Schritten von 0 % auf 1,25 %. Dies entspricht notabene der grössten Zinserhöhung seit der Einführung des Eurobargeldes. Trotz dieser Zinserhöhungen schwächte sich der Euro weiter ab und fiel erstmals seit dem Jahr 2002 unter die Marke von einem US-Dollar. Aufgrund der teils sehr hohen Verschuldungsquoten der südeuropäischen Länder bewegen sich die Währungshüter in der Eurozone auf einem schmalen Grat. Neben einer Rezession könnten weitere Zinserhöhungen auch eine erneute Verschuldungskrise hervorrufen.

Zum Quartalsende besiegelte dann auch die Schweizer Nationalbank (SNB) das lang ersehnte Ende der Negativzinsen in der Schweiz. Der entsprechende Einlagesatz stieg auf 0,5 %. Diesen Prozentsatz ist die SNB nun bereit, den Banken bis zu einer bestimmten Schwelle zu bezahlen. Die steigenden Zinsen in der Schweiz wirkten sich auch auf den hiesigen Immobiliensektor aus. Bemerkenswert war der Kursrückgang der kotierten Immobilienfonds. Die jahrelang aufgebauten Aufpreise (Agios) zu den effektiven Verkehrswerten lösten sich regelrecht in Luft auf. Betrugen die Agios zu Jahresbeginn im Durchschnitt noch 41,5 %, lagen sie per Ende September bei nur noch 12,8 %. Entsprechend verlor der Index der kotierten Schweizer Immobilienfonds im Jahresverlauf rund 20 %.

Abb. 1: Zinsschritte der Notenbanken seit 2010

Ausblick und Portfoliopositionierung

Da erwartet wird, dass die Leitzinsen weiter steigen, bleibt das Umfeld an den Finanzmärkten anspruchsvoll. Nachdem die Notenbanken zu Beginn die Inflation unterschätzt hatten, scheint es nun, als wollten die Währungshüter mit der Brechstange agieren. Vor allem in den USA, wo sich die Inflation aufgrund rückläufiger Energie- und Rohstoffpreise in den letzten zwei Monaten doch etwas abschwächte, schürt das Gremium um Fed-Chef Jerome Powell weiterhin starke Verunsicherung. So erwähnte der Notenbankvorsitzende an seiner letzten Pressekonferenz, dass er die Zinsen auch im Fall einer Rezession bis mindestens Ende 2023 nicht senken wird. Ebenso nimmt er eine deutliche Verschlechterung des Arbeitsmarktes in Kauf.

Wir wurden von diesen Äusserungen doch etwas überrascht. Dennoch gehen wir davon aus, dass sich die Inflation vor allem in den USA weiter zurückbilden wird. Dies könnte die allgemein sehr negative Stimmung an den Märkten zum Jahresende wieder etwas aufheitern. Entsprechend halten wir vorderhand an unserem leichten Aktienübergewicht fest. Der Fokus bleibt dabei auf den defensiven Schweizer Werten. Aktien aus der Eurozone werden weiterhin einen schweren Stand haben; einerseits ist die Inflation noch nicht über den Berg und andererseits könnten die Verschuldungsprobleme wieder aufflackern.

Im Bereich der festverzinslichen Anlagen sehen wir wieder zunehmend Chancen, um bei attraktiven Renditen investieren zu können. Im Falle einer globalen Rezession werden dabei auch länger laufende Obligationen wieder interessant, da diese von zukünftig erwarteten Zinssenkungen profitieren. Wir beobachten diesbezüglich die weitere Marktentwicklung genau.

Im Portfolio halten wir an versicherungsbasierten Anleihen und Mikrofinanzanlagen fest. Diese weisen kaum Zinsänderungsrisiken auf und haben sich im Jahresverlauf als stabiler Pfeiler in den Depots unserer Kunden erwiesen.

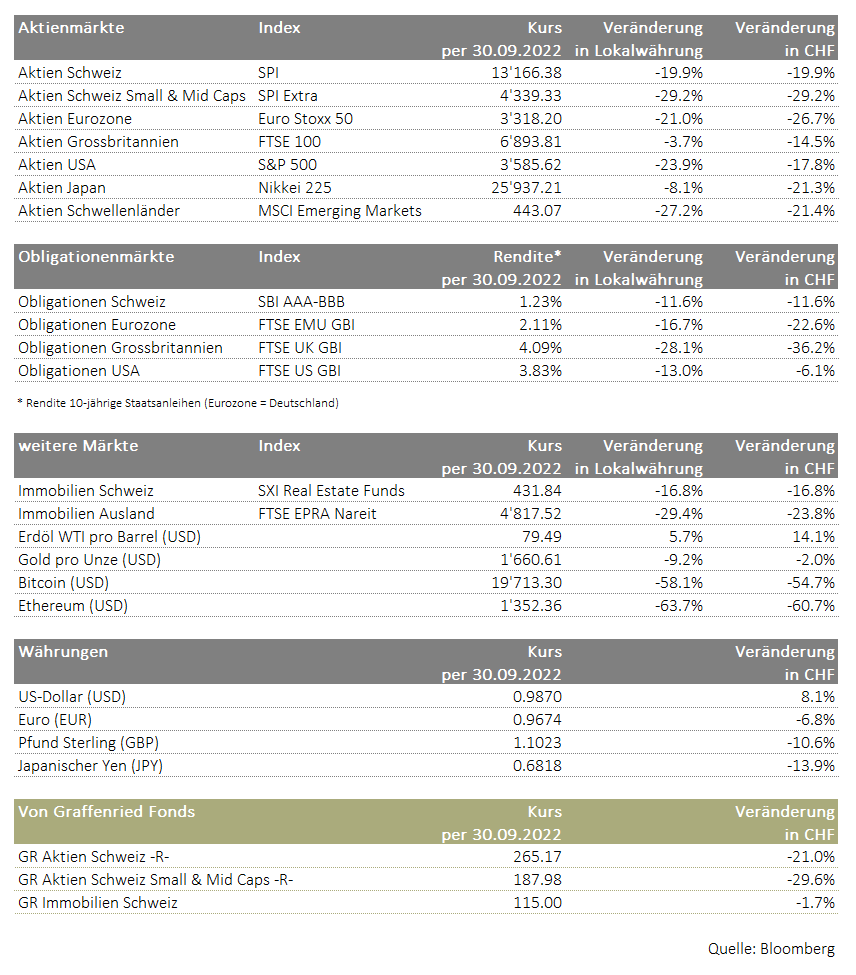

Abb. 2: Wertveränderungen 01.01.2022 – 30.09.2022

Christoph Stuber, CIO

Inflation – Das Finanzwort des Jahres?

Der Begriff Inflation hat das Potenzial, zum Finanzwort des Jahres zu werden. In gefühlt jedem zweiten Zeitungsartikel und auch am Stammtisch ist das Thema Inflation derzeit präsent.

Als Inflation ist die Preissteigerung von Gütern und Dienstleistungen über eine bestimmte Zeitperiode zu verstehen. Wenn die Preise steigen, kann mit demselben Geldbetrag weniger eingekauft werden, was einen Kaufkraftverlust bedeutet. Dies kann insbesondere für Empfängerinnen und Empfänger von Löhnen, Renten und Sozialleistungen aber auch für Sparende negative Auswirkungen haben. Auch für Unternehmen geht mit einer unkontrollierten Teuerung eine gewisse Planungssicherheit verloren. Für Zentralbanken ist es deshalb ein Hauptziel, die Inflation in ihrem Land möglichst stabil bei jährlich um die 2 % zu halten und den Kaufkraftverlust zu kontrollieren.

Um die Inflation berechnen zu können, wird pro Land periodisch der Preis eines fiktiven Warenkorbs erstellt. Die aktuelle Zusammenstellung des Warenkorbs für die Schweiz kann der Abbildung 3 entnommen werden. Dieser Warenkorb soll die Ausgabenkategorien der Schweizer Haushalte repräsentieren.

Abb. 3: Landesindex der Konsumentenpreise, Warenkorb 2022

.png)

Spricht man von Inflation, ist meistens der Verbraucherpreisindex (Preisentwicklung des Warenkorbes) gemeint. Dieser Index ist jedoch relativ volatil, da auch stark schwankende und teilweise durch Spekulation getriebene Güterpreise wie beispielsweise Produkte aus dem Nahrungs- und Energiesektor enthalten sind. Dies relativiert die Aussagekraft der „normalen“ Inflation. Für die längerfristige Betrachtung der Preisentwicklung eignet sich deshalb meistens die Kerninflation besser. Diese hat eine tiefere Volatilität im Vergleich zur „normalen“ Inflation, da sie die soeben erwähnten schwankungsanfälligeren Güter in der Berechnung ausschliesst.

Bei der Interpretation der Teuerungsraten ist somit immer abzuklären, ob es sich um die Inflation im umfassenden Sinn oder die Kerninflation handelt und welche der beiden für den spezifischen Betrachtungsgrund sinnvoller ist.

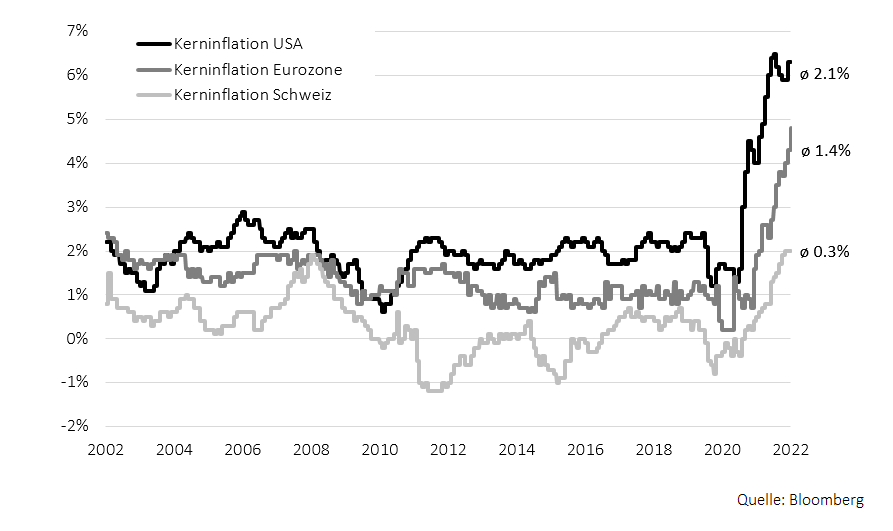

Die Inflation befindet sich bekanntermassen derzeit in vielen Ländern auf einem erhöhten Niveau. Die Abbildung 4 zeigt die Entwicklung und den Mittelwert der Kerninflation der Schweiz, der Eurozone und der USA über die letzten 20 Jahre.

Abb. 4: Kerninflation unterschiedlicher Länder über die letzten 20 Jahre

Yves Zumbrunnen, Portfolio Manager

Weitere Zukäufe für den Immobilienfonds «GR Immobilien Schweiz»

Im August 2022 konnte GR Immobilien Schweiz zwei weitere Renditeobjekte erwerben. Mit dem Zukauf der sanierten Mehrfamilienhäuser an der Werkgasse in Bern und an der Grubenstrasse in Ostermundigen erhöht sich die Anzahl der Mietwohnungen auf 383. Der Verkehrswert der Fondsobjekte beläuft sich auf CHF 154 Millionen.

Die annualisierte Rendite des Portfolios mit 11 Wohnliegenschaften beläuft sich auf 3,1 % (IRR). Für das weitere Wachstum des Fonds konnte zudem ein Kaufrecht für ein interessantes Bauland-Grundstück in Ittigen beurkundet werden. Dort können an attraktiver Lage rund 40 Neubauwohnungen erstellt werden.

GR Immobilien Schweiz konzentriert sich bei den Akquisitionen nach wie vor ausschliesslich auf städtische und stadtnahe Lagen. Wir sind davon überzeugt, dass zahlbare Mietwohnungen an guten Lagen mit gutem Anschluss an den öffentlichen Verkehr und die örtliche Infrastruktur auch in den nächsten Jahren stark nachgefragt bleiben. Wir sind der einzige Immobilienfonds, der sich auf Liegenschaften im Espace Mittelland fokussiert. Dies erlaubt uns, die Wohnhäuser gruppenintern durch die Von Graffenried AG Liegenschaften zu bewirtschaften und zu unterhalten. Dadurch sind wir näher bei den Objekten als schweizweit tätige Immobilienfonds mit mehreren Bewirtschaftern. Bei guten Opportunitäten werden wir auch gewerbliche Liegenschaften erwerben.

Die Performance des Immobilienfonds beträgt per Ende des zweiten Geschäftsjahres (30.06.2021) 16,14 %. Damit konnte der Vergleichsindex SXI Real Estate Funds TR um über 11 % geschlagen werden. Die Fondsliegenschaften verteilen sich im Moment auf die Kantone Bern (57 %) und Freiburg (43 %).

Abb. 5: Ostermundigen, Mehrfamilienhaus an der Grubenstrasse 18

André Nussbaumer, Fondsmanager Immobilien