Private Kunden

Private Kunden Institutionelle Kunden

Institutionelle Kunden

Finanzmärkte im Fokus 4. Quartal 2022

09.01.2023

Lesedauer: 6:00

Lesedauer: 6:00

Finanzmärkte im Fokus 4. Quartal 2022

Licht am Ende des Tunnels

Nach drei negativen Quartalen in Folge an den Aktienmärkten schöpften die Anleger wieder neuen Mut. Ausschlaggebend für die im Oktober startende Kurserholung waren erfreuliche Inflationsdaten aus den USA. Mit 9,1 % erreichte die Teuerung im Juni ihren Höchststand und schwächte sich danach im Sog der weiter konsolidierenden Rohstoff- und Energiepreise fortlaufend ab. Auch die sogenannte Kerninflation, gemessen ohne die Entwicklung der Energie- und Lebensmittelpreise, tendiert seit Oktober leicht rückläufig. Mit aktuell 6 % ist diese jedoch immer noch ausserordentlich hoch und deutlich über dem Zielwert der US-Notenbank. Entsprechend waren die Anleger noch nicht gewillt, allzu grosse Risiken einzugehen und positionierten sich primär in defensiven Werten aus dem Nahrungsmittel- und Gesundheitssektor. Hingegen weiterhin kaum gesucht waren die im Jahresverlauf bereits stark gefallenen Technologietitel. Diese Divergenz widerspiegelte sich eindrücklich in der Performance der verschiedenen Indizes. Während der defensiv ausgerichtete Dow Jones Industrial Index das Jahr lediglich mit einer Minusrendite von knapp 7 % abschloss, verlor der Technologieindex Nasdaq 100 sage und schreibe mehr als 32 %.

Im Schatten des dominierenden US-Aktienmarktes entwickelten sich die europäischen Dividendenpapiere ungewohnt gut. Die Zuversicht gründet auf der Entspannung an den Energiemärkten sowie der fundamental günstigen Bewertung. Die Inflation befindet sich jedoch sowohl in der Eurozone wie auch in Grossbritannien mit über 10 % immer noch nahe an den Höchstwerten, scheint jedoch den Wendepunkt bald erreicht zu haben. Es zeigt sich hier einmal mehr, dass sich die Börsen nicht an den aktuellen Konjunkturdaten orientieren. Viel wichtiger sind die Trends und die erwartete Entwicklung für die nächsten 12 Monate.

Ebenfalls erfreulicher zeigen sich die chinesischen Aktienmärkte zum Jahresende. Aus Angst vor weiteren Massenunruhen hat die chinesische Regierung in Sachen Null-Covid-Politik überraschend eine Kehrtwende vollzogen. Neben dem Binnenmarkt werden auch die anderen grossen Wirtschaftsregionen von dieser Massnahme profitieren. Einerseits wird durch das Ende der Quarantäne-Pflicht bei der Einreise der Auslandtourismus angekurbelt, andererseits werden sich die Produktions- und Lieferengpässe weiter entspannen.

Notenbanken setzen Zinserhöhungspfad fort

Die Währungshüter liessen sich von den teils sinkenden Inflationszahlen noch nicht beeindrucken und erhöhten die Zinsen auch im letzten Quartal kräftig. Am meisten stiegen die Zinsen erneut in den USA, wo der Notenbank Federal Reserve neben der hohen Kerninflation auch die nach wie vor gute Verfassung des Arbeitsmarktes Sorgen bereitet. Die aufgrund der steigenden Löhne gute Stimmung der Arbeitnehmenden widerspiegelt sich im Konsumverhalten, das wiederum ein wesentlicher Treiber der Inflation ist. Immerhin drosselte die US-Notenbank die Höhe der Zinsschritte zum Jahresende von 0,75 % auf 0,50 % und stellte bei einer weiterhin guten Entwicklung der Teuerung ein Ende der Zinserhöhungen bis Mitte des nächsten Jahres in Aussicht.

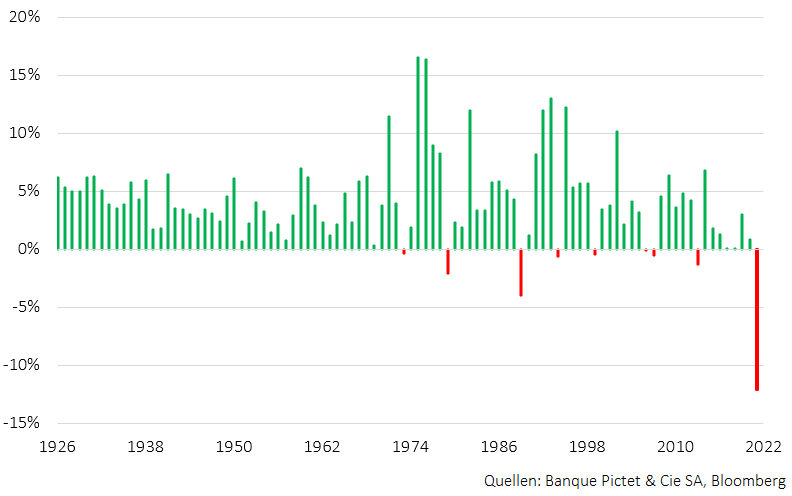

Auch in Europa blieben die Notenbanken aktiv und erhöhten die Leitzinsen. Anders als in den USA wird von der Europäischen Zentralbank sowie der Schweizerischen Nationalbank vorläufig nicht erwartet, dass sie vom Gaspedal treten. Entsprechend werteten sich der Euro wie auch der Schweizer Franken gegenüber dem US-Dollar deutlich auf. Im letzten Quartal verteuerte sich der Euro gegenüber der amerikanischen Währung um mehr als 9 %; im Jahresverlauf resultiert jedoch immer noch ein Minus von knapp 6%. Neben den kurzfristigen Zinsen sowie den Währungen stiegen in Europa auch die längerfristigen Zinsen zum Jahresende nochmals stark an, was zu einem weiteren Kurszerfall der Obligationenpreise führte. Somit wird das Jahr 2022 mit einer zweistelligen Minusrendite definitiv als das schlechteste Obligationenjahr seit Messbeginn (1926) in die Geschichte eingehen (Abb. 1).

Auch der Index der kotierten Schweizer Immobilienfonds erzielte die tiefste Rendite seit seinem Bestehen (1995). Die steigenden Zinsen liessen die teils exorbitant hohen Aufpreise auf den Verkehrswerten (Agios) regelrecht dahinschmelzen. In Zahlen ausgedrückt reduzierten sich die Agios im Durchschnitt von 42 % auf nur noch 12 % und liegen somit unter den historischen Durchschnittswerten von 15 % bis 20 %.

Abb. 1: Jahresperformance von Schweizer Obligationen seit 1926

Ausblick und Portfoliopositionierung

Trotz weiteren erwarteten Zinserhöhungen rund um den Globus gibt es doch Anzeichen für ein freundlicheres Börsenjahr als das abgelaufene. Wir gehen davon aus, dass sich der Trend der rückläufigen Teuerung in den USA fortsetzen wird. Dass wir jedoch im Jahresverlauf bereits die Zielinflation von 2 % erreichen, ist derzeit noch unrealistisch. Aktuell sehen wir bis Jahresende eine Entwicklung im Bereich von 3 bis 4 %. Auch in Europa sollte sich die Preissteigerung spätestens ab dem zweiten Quartal nachhaltig abschwächen. Inflationsdämpfend werden weiterhin die konsolidierenden Energie- und Rohstoffpreise sowie die Entspannung der Lieferkettenengpässe wirken. Letztere sollten sich primär aufgrund der Aufhebung der Null-Covid-Politik Chinas weiter entschärfen. Ebenso erachten wir das Risiko eines Abdriftens der Weltwirtschaft in eine schwere Rezession aktuell als gering. Dies umso mehr, sollten die Notenbanken ihren Zinserhöhungspfad wie erwartet zur Jahresmitte beenden.

Unsere optimistische Haltung widerspiegelt sich auch in den Kundenportfolios. Die leicht erhöhte Aktienquote bleibt weiterhin bestehen. Wir haben zudem bei Aktien aus der Eurozone zum Jahresende dazugekauft und sind nun in dieser Region neutral gewichtet. Im Gegenzug haben wir unser Übergewicht in den heimischen Dividendenpapieren leicht reduziert. Die Bewertungen im Euroraum sind nach wie vor tief und bieten noch einiges an Aufholpotenzial, sollten sich die Krisen rund um das Energiethema und den Ukraine-Krieg zu lösen beginnen.

Auf der Zinsseite bleiben wir vorderhand vorsichtig positioniert. Kurzfristig ist es gut möglich, dass die Zinsen, vor allem in Europa, noch weiter steigen. Aus diesem Grund bleiben wir zu einem grossen Teil in weniger zinssensitiven Anlagen, wie Mikrofinanz- und versicherungsbasierten Anleihen, investiert. Diese Alternativen im festverzinslichen Bereich weisen neben geringen Zinsänderungsrisiken auch eine sehr tiefe Korrelation zu den übrigen Anlagekategorien auf. Wie wichtig unkorrelierte Anlagen im Portfolio sind, zeigte sich im vergangenen Jahr eindrücklich. Weiter sind die Bruttorenditen in diesen beiden Anlagesegmenten auf einem historisch hohen Niveau, so dass auch nach allfälligen Kosten für Währungsabsicherungen ein ansehnlicher erwarteter Ertrag resultiert.

Im Immobilienbereich bevorzugen wir weiterhin Anlagefonds aus dem nicht kotierten Segment. Dies, obwohl die gelisteten Produkte aufgrund der gefallenen Agios vermeintlich an Attraktivität gewonnen haben. Da die Verkehrswertberechnungen in der Regel nur halbjährlich oder quartalsweise durchgeführt werden, dürften die Agios jedoch in Wirklichkeit aufgrund der sinkenden Immobilienpreise bereits wieder gestiegen sein.

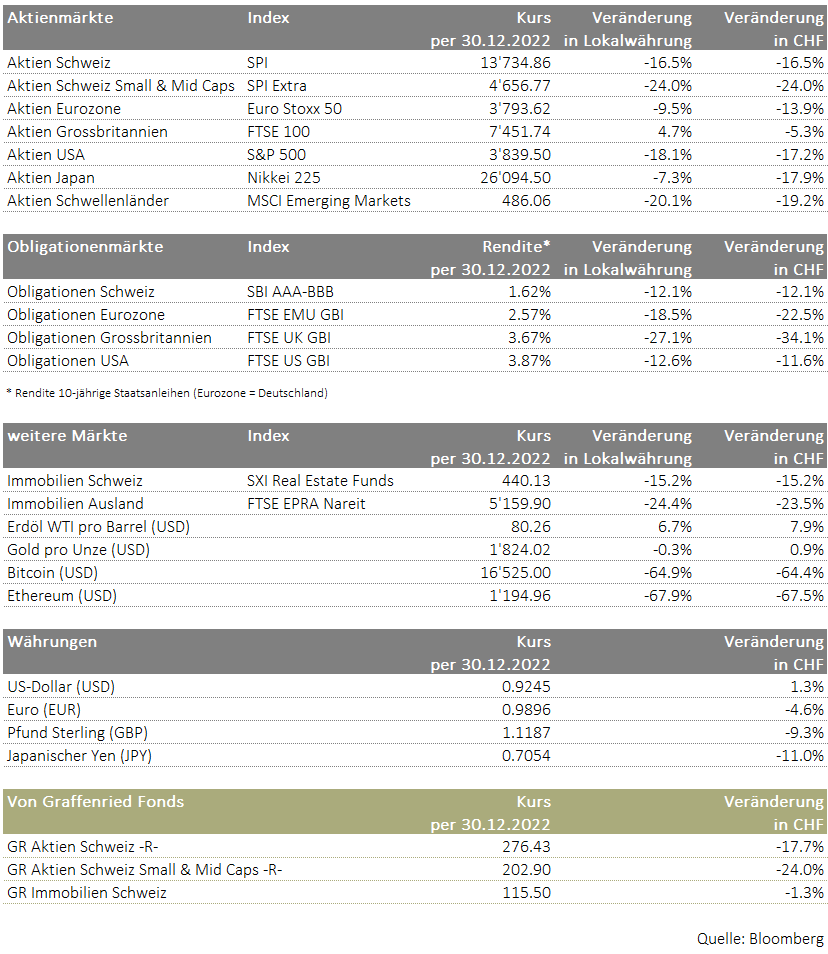

Abb. 2: Wertveränderungen 01.01.2022 – 30.12.2022

Christoph Stuber, CIO

Korrelation

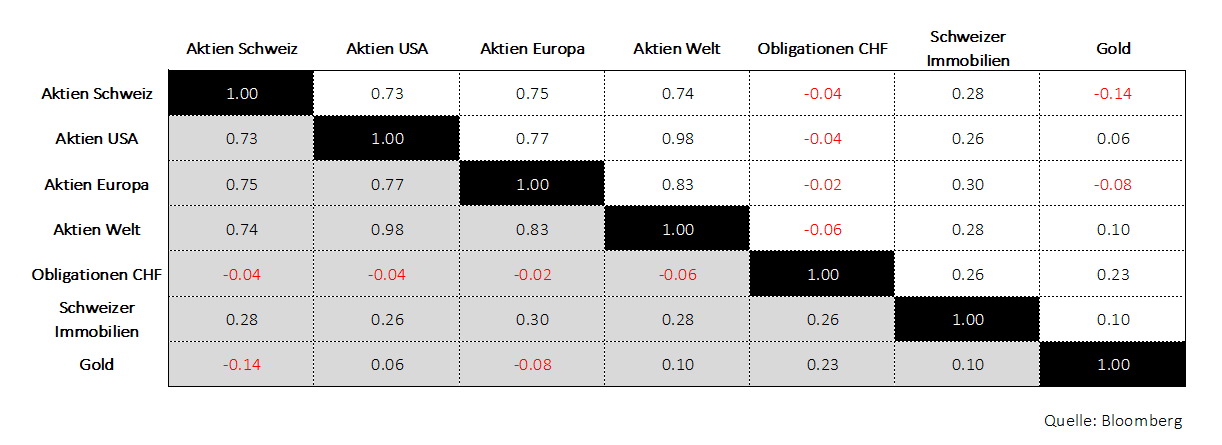

Unter dem Begriff Korrelation wird – vereinfacht gesagt – die Wechselwirkung zwischen zwei oder mehreren Variablen verstanden. Das statistische Mass beschreibt, ob und wie diese Variablen miteinander in einem Zusammenhang stehen. Es bewegt sich im Intervall von -1 bis +1. Bevor wir den Begriff nun auf die Finanzmärkte beziehen, hier ein alltägliches Beispiel für eine positive Korrelation:

An einem heissen Tag wird die Gelateria di Berna in der Tendenz mehr Eis verkaufen als an einem kalten Tag. Es lässt sich somit daraus ableiten, dass mehr Glace verkauft wird, je höher die Temperaturen in Bern sind.

Wenn sich die Werte der beiden betrachteten Variablen in die gleiche Richtung bewegen, wird von einer positiven Korrelation gesprochen. Höhere Temperaturen gehen mit höheren Umsätzen in der Gelateria einher. Wenn sich die Werte in die entgegengesetzte Richtung bewegen, ergibt sich eine negative Korrelation. Dabei ist wichtig zu wissen, dass eine vorhandene Korrelation noch keine Information darüber gibt, welche Variable eine andere Variable bedingt und ob ein interpretierbarer Zusammenhang besteht. Wenn bewiesen werden kann, dass ein Zusammenhang zwischen Ursache und Wirkung der beiden Variablen besteht, spricht man von Kausalität.

Nun aber zu den Finanzmärkten. Bei der Zusammenstellung eines Portfolios ist die Beachtung von Korrelationen der Anlagen von hoher Bedeutung. So weist ein Anlagedepot mit einer hohen Korrelation zwischen den eingesetzten Anlagen deutlich höhere Schwankungen (Risiken) auf als ein Portfolio mit tiefer korrelierten Anlagen.

Abbildung 3 zeigt die Korrelationen unterschiedlicher Anlagen. Der Wert +1 bedeutet ein perfekt positiver und -1 ein perfekt negativer Gleichlauf. Die Korrelation zwischen Schweizer Aktien (SPI Index) und Schweizer Unternehmensanleihen ist über die betrachtete Zeitperiode mit -0.04 sehr nahe bei null. Das heisst, zwischen den beiden Anlagen bestand im Zeitraum von Anfang 2010 bis Ende 2021 kein Zusammenhang.

Wie im Marktrückblick beschrieben, haben im vergangenen Jahr sowohl Schweizer Aktien als auch Obligationen an Wert verloren. So lag der Korrelationskoeffizient zwischen Schweizer Obligationen und Aktien für das Jahr 2022 bei historisch hohen 0.61.

Abb. 3: Korrelationen unterschiedlicher Anlagen von 31.12.2009 bis 31.12.2021 (monatliche Datenpunkte; in Lokalwährung)

Yves Zumbrunnen, Portfolio Manager

Kräftiger Zuwachs im Fonds GR Immobilien Schweiz

Per Mitte Dezember 2022 hat der GR Immobilien Schweiz den Bestand um ein attraktives Immobilienportfolio im Espace Mittelland erweitern können: 150 neue Wohnungen verteilen sich auf zwei Liegenschaften in der Stadt Freiburg, zwei Liegenschaften in der Stadt Thun und eine grössere Wohnüberbauung in Urtenen-Schönbühl. Mit sehr zentralen Lagen in Gehdistanz zu Bahnhöfen und mit guter Erreichbarkeit von Einkaufsmöglichkeiten und Schulen passen die Objekte optimal in unsere Anlagestrategie. Der Portfoliozuwachs überzeugt zudem mit äusserst geringen Leerständen und baulich gut unterhaltenen Gebäuden.

Gemeinsam mit den übrigen Zukäufen in jüngster Zeit wächst das Portfolio des Immobilienfonds damit auf mehr als 550 Wohnungen und einen Verkehrswert von über CHF 230 Millionen an. Mit rund 44 % machen die Objekte in der MS-Region Freiburg nach wie vor den grössten Anteil aus, gefolgt von Bern mit 41 %, Thun mit 10 % und Biel mit 5 %.

Durch die Zukäufe ist die Fremdfinanzierungsquote des GR Immobilien Schweiz Fonds per Ende 2022 auf rund 37 % angestiegen. Der Leverage-Effekt wird dazu führen, dass die Nettorendite des Fonds im laufenden Geschäftsjahr gesteigert werden kann und die Anlageattraktivität weiter zunimmt. Dazu trägt auch der stabile Kurswert bei, der sich im turbulenten vergangenen Jahr krisenresistent gezeigt hat.

Auch im neuen Jahr soll der GR Immobilien Schweiz weiter wachsen. Deshalb prüfen wir zurzeit verschiedene attraktive Investitionsgelegenheiten im Espace Mittelland. Daneben besteht auch weiterhin die Möglichkeit von Sacheinlagen. Dabei bringen Immobilienverkäufer ihre Objekte zum Marktpreis in den Immobilienfonds ein und erhalten im Gegenzug entsprechende Fondsanteile. Gerne prüfen wir Anfragen gemeinsam mit den jeweiligen Interessenten und suchen passende individuelle Lösungen.

Luca Degiorgi, Fondsmanager GR Immobilien Schweiz

Abb. 4: Liegenschaft am Boulevard de Pérolles 20 in Fribourg