Private Kunden

Private Kunden Institutionelle Kunden

Institutionelle Kunden

Finanzmärkte im Fokus 1. Quartal 2023

04.04.2023

Lesedauer: 7:48

Lesedauer: 7:48

Vorwort unseres CEOs

Die jüngsten Vorkommnisse auf dem Schweizer Bankenplatz haben das Vertrauen der Kundinnen und Kunden in den Grundfesten erschüttert. Unter enormem Zeitdruck musste nach knapp fünfzehn Jahren erneut eine Schweizer Grossbank mit Staatshilfen vor dem Untergang gerettet werden.

Es ist mir ein Anliegen mit Ihnen, liebe Leserinnen und Leser, einige Gedanken aus der Perspektive der Privatbank Von Graffenried zu teilen. Eingebettet in die Von Graffenried Gruppe befindet sich die Privatbank Von Graffenried im Besitz der gleichnamigen Berner Familie. Umsichtig und besonnen werden die Geschicke durch unser Aktionariat geleitet, das sich vollständig in Frauenhand befindet.

Unser Geschäftsmodell ist überschaubar und fokussiert sich auf die Vermögensverwaltung für private und institutionelle Schweizer Kunden. Wir betreuen unsere Kundschaft persönlich und engagiert, mit einem qualitativ hochstehenden Service. Daraus entstehen langfristige Kundenbeziehungen, die oftmals über Generationen andauern. Entsprechend ausgestaltet ist unser Vergütungsmodell, das bewusst auf kurzfristige Fehlanreize verzichtet.

Wir sind überzeugt, dass im Vermögensverwaltungsgeschäft Vertrauen, Verantwortung und Sicherheit unabdingbare Voraussetzungen für eine langfristig erfolgreiche Geschäftstätigkeit bilden. Entsprechend konservativ gehen wir mit den uns anvertrauten Kundeneinlagen um und verzichten dadurch bewusst auf mögliche Zusatzerträge.

Mein Kollege Martin Würmli beschreibt in seinem Beitrag weiter unten unseren Investitionsansatz zutreffend. Wir fokussieren uns bei der Auswahl der Anlagen auf Qualität und messen den Kriterien Transparenz, Liquidität und Risikokontrolle hohe Priorität bei. Dadurch gelingt es uns, über einen mehrjährigen Zyklus und unter Berücksichtigung des Risikos, eine überdurchschnittliche Anlagerendite in den uns anvertrauten Portfolios zu erzielen.

Unser Beraterteam steht Ihnen gerne für ein Gespräch zur Verfügung. Wir sind ohne Vermögensuntergrenze für alle da, die Wert auf eine persönliche Betreuung legen und Ihr Vermögen langfristig investieren wollen. Vereinbaren Sie unter 031 320 52 22 einen Termin für ein persönliches Gespräch bei uns an der Spitalgasse 3 oder an der Nidaugasse 35 in Biel. Sie finden uns auch unter www.graffenried-bank.ch. Wir freuen uns auf Sie!

Simon Wyss, Vorsitzender der Geschäftsleitung

Marktupdate

Erfreulicher Jahresauftakt

Nach dem schwächsten Börsenjahr seit der Finanzkrise kehrte zum Jahresbeginn die Zuversicht an die Märkte zurück. Die weiter sinkenden Inflationszahlen deuteten darauf hin, dass ein Ende der Zinserhöhungen im Verlauf des Jahres absehbar ist. So drosselte vor allem die amerikanische Notenbank das Tempo der Zinsschritte und erhöhte den Leitzinssatz Anfang Februar um lediglich 0,25 %. Trotz weiteren Zinserhöhungen zeigten sich die US-Wirtschaft und besonders der US-Arbeitsmarkt erstaunlich robust und die Wahrscheinlichkeit eines «Soft-Landings», also eines sanften Landens der Wirtschaft ohne in eine Rezession abzugleiten, nahm entsprechend zu. Dies schien jedoch einige Investoren auf dem falschen Fuss erwischt zu haben. Aufgrund der starken Zinsanpassungen im letzten Jahr ging das Gros der Marktteilnehmer Ende Jahr noch von einer hohen Wahrscheinlichkeit einer Rezession aus.

Die verbesserte Stimmung liess primär die Aktienkurse kräftig ansteigen. Zu den Gewinnern zählten neben Aktien aus der Eurozone auch die im letzten Jahr arg gebeutelten Technologiewerte. So haussierten der Euro Stoxx 50 Index sowie der US-Technologieindex Nasdaq bis Ende Februar um mehr als 10 %. Ersterer erreichte bereits wieder das Kursniveau von vor dem Ausbruch des Ukraine-Konflikts. Vom zunehmenden Risikoappetit profitierten auch die Schweizer Small- und Midcap-Unternehmen, die einen Grossteil der letztjährigen Minderperformance gegenüber den grosskapitalisierten Werten in den ersten zwei Monaten des laufenden Jahres bereits wieder wettmachen konnten.

Brodelnder Bankensektor

Dass starke Zinserhöhungen innerhalb einer kurzen Zeitspanne nicht spurlos am Finanzsystem vorbeigehen, zeigte sich in den USA. Die auf Start-Up-Firmen fokussierte Silicon Valley Bank verspekulierte sich mit langlaufenden Zinspapieren und musste nach einer gescheiterten Notkapitalerhöhung schliesslich gerettet werden. Eindrücklich dabei war die Geschwindigkeit des Niedergangs. Nach einem durch die sozialen Medien befeuerten «Bank Run» war es der Bank bereits nach zwei Tagen nicht mehr möglich, Gelder auszuzahlen. Allein am letzten Tag vor der Schliessung sollen Kunden 42 Milliarden US-Dollar zurückgefordert haben. Um eine Ansteckung auf weitere Banken zu verhindern, sprach die Regierung für die gefallene Bank sowie für die sich ebenfalls in Nöten befindende New Yorker Signature Bank eine vollständige Einlagegarantie aus. Dies sollte die Märkte beruhigen und jegliche Diskussionen über eine weitere Finanzkrise im Keim ersticken.

Das durch den Kollaps der Silicon Valley Bank ausgelöste Misstrauen gegenüber den Banken war jedoch nicht so leicht wegzureden. Auch in Europa litten in der Folge die Kurse von Bank- und Finanztiteln stark. Einmal mehr im Fokus stand dabei die Credit Suisse. Nach dem Ausstieg des US-Grossaktionärs Harris Associates waren es schlussendlich die Aussagen der Saudi National Bank, ihrerseits grösste Aktionärin der Credit Suisse, die die Aktien der Schweizer Grossbank endgültig ins Taumeln brachten. In einem TV-Interview betonte Ammar Al Khudairy, der mittlerweile zurückgetretene Präsident, dass die Saudi National Bank ihre Beteiligung aus regulatorischen Gründen nicht erhöhen und somit kein weiteres Kapital zur Verfügung stellen werde. Grundsätzlich erwähnte dies die Hauptaktionärin bereits bei ihrem Einstieg Ende des vergangenen Jahres. Doch die Unsicherheit und das Misstrauen gegenüber der Bank waren nicht mehr zu ändern. Auch die von der Schweizerischen Nationalbank kurzfristig zur Verfügung gestellte Liquidität von 50 Milliarden Franken nützte nichts mehr. Der Bank flossen täglich zweistellige Milliardenbeträge an Kundenvermögen ab. Der «Bank Run» war nicht mehr aufzuhalten.

Am Sonntagabend, 19. März 2023, kurz nach 19:30 Uhr war es dann so weit. An der kurzfristig angesetzten Medienkonferenz informierten die Vertreter des Bundesrates, der Schweizerischen Nationalbank und der Schweizerischen Finanzmarktaufsicht FINMA, dass die Credit Suisse von der Konkurrentin UBS für 3 Milliarden Schweizer Franken übernommen wird. Alternativen, wie die Abwicklung nach den «Too big to fail»-Regeln oder eine Verstaatlichung wurden als schädlicher taxiert. Trotz der Übernahme bleibt für die Aktionäre kaum noch etwas übrig. Der zum Übernahmezeitpunkt errechnete Aktienwert von 76 Rappen entspricht einem Verlust von 72,5 % seit Jahresbeginn. Noch härter traf es die Besitzer von den unter dem Namen «CoCo-Bonds» bekannten nachrangigen Additional-Tier-1-Anleihen. Diese in Eigenkapital umwandelbaren Obligationen wurden zum Entsetzen vieler Investoren komplett abgeschrieben. Die Verluste beziffern sich allein in diesem Segment auf 16 Milliarden Franken.

So negativ diese Schlagzeilen leider für den Finanzplatz Schweiz sind, auf die Finanzmärkte erzielte dieser Deal kurzfristig die erhoffte beruhigende Wirkung. In den Wochen vor der Credit-Suisse-Übernahme flüchteten die Anleger noch scharenweise in vermeintlich sichere Anlagen wie Staatsanleihen und Gold. Gerade Gold präsentierte sich einmal mehr als Krisenschutz und nahm mit Kursen um 2'000 US-Dollar pro Unze kurzzeitig das Allzeithoch von 2'075 US-Dollar vom August 2020 ins Visier (Abb. 1). Auch an den Zinsmärkten kehrte nach den massiven Verwerfungen bald wieder etwas Normalität ein. Trotz der noch nicht komplett verschwundenen Unsicherheiten im Bankensektor setzten die Notenbanken ihren Kampf gegen die Inflation fort. So wurden im März die Leitzinsen in der Eurozone und der Schweiz um 0,5 % und in den USA um weitere 0,25 % angehoben.

Abb. 1: Entwicklung Goldpreis in US-Dollar seit 2018

Ausblick und Portfoliopositionierung

Ungeachtet der Marktturbulenzen der vergangenen Wochen haben wir unsere taktische Positionierung in den Vermögensverwaltungsmandaten unserer Kunden nicht angepasst. Entsprechend halten wir am Aktienübergewicht fest. Wir gehen nicht davon aus, dass sich die in den USA gestartete Bankenkrise grossflächig ausbreiten wird. Die Pleiten in den USA sind Einzelfälle und im Falle der Silicon Valley Bank hauptsächlich auf Verfehlungen im Risikomanagement zurückzuführen. Das Misstrauen gegenüber den Banken, das schliesslich auch die hiesige Credit Suisse zu Fall gebracht hat, könnte jedoch noch eine Weile anhalten. Entsprechend sind wir mit Investitionen in den Bankensektor weiterhin vorsichtig. Diesbezüglich gilt es zu erwähnen, dass wir in unseren Vermögensverwaltungsmandaten und hauseigenen Anlagefonds schon seit längerem keine Direktinvestitionen in Aktien oder Obligationen der Credit Suisse gehalten haben.

Aufgrund der stark gesunkenen Anleihenrenditen haben Aktien zudem wieder etwas an relativer Attraktivität gewonnen. Ebenso neigt sich der Zinserhöhungszyklus der Notenbanken langsam dem Ende zu. Aktuell gehen wir in den USA noch von einem weiteren Zinsschritt aus. Sollte sich die Inflation im Jahresverlauf weiter abschwächen, haben die Währungshüter nun auch genügend Spielraum, um mittels Zinssenkungen eine mögliche Rezession abzufedern. Aktuell gehen wir jedoch aufgrund der nach wie vor guten Verfassung der Volkswirtschaften in den USA und Europa nicht von einem solchen Szenario aus. Dass einzelne Länder in eine Rezession abdriften, ist dabei keineswegs ausgeschlossen.

Sollte das Marktumfeld volatil bleiben, werden unkorrelierte Anlagen wie versicherungsbasierte Anleihen, Mikrofinanzanlagen oder Gold dem Portfolio weiterhin Stabilität verleihen. Trotz der jüngst sehr guten relativen Performance dieser Anlageklassen halten wir an den Positionen fest. Ebenso bleiben wir unserem Engagement im Immobilienbereich treu. Der Fokus liegt dabei auf nicht kotierten Immobilienfonds mit tiefen Agios, die nicht den herkömmlichen Marktschwankungen an der Börse ausgesetzt sind.

Abb. 2: Wertveränderungen 01.01.2023 – 31.03.2023

Christoph Stuber, CIO

Verwerfungen im Bankensektor – aktives Management zahlt sich aus!

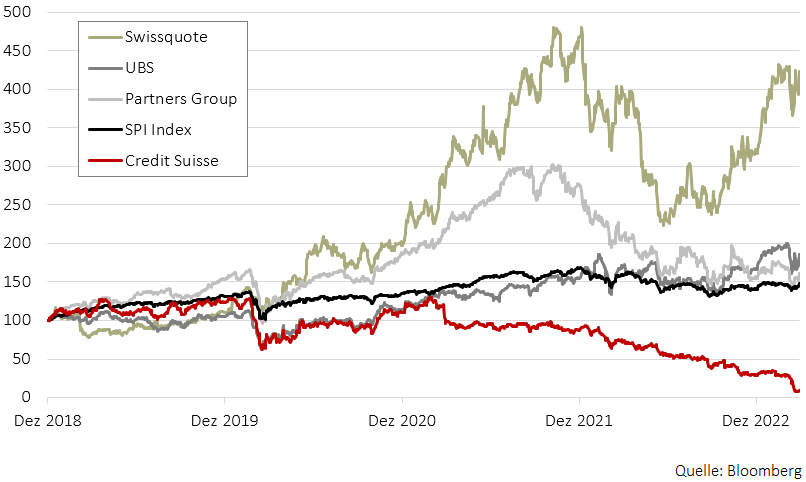

Nach einem schwierigen Jahr 2022 konnte der Schweizer Aktienmarkt im bisherigen Jahresverlauf zulegen. So notiert der SPI Index rund 5,9 % über dem Endjahresstand; der SPI Extra Index, welcher kleinere und mittelgrosse Gesellschaften abbildet, gar 10 %. Dies lässt aufhorchen angesichts der Verwerfungen, die derzeit innerhalb des Bankensektors weltweit und gerade auch in der Schweiz stattfinden. Schaut man genauer hin, zeigen sich grosse Unterschiede in der Performance einzelner Titel. Während die Credit Suisse aus den bekannten Gründen seit Jahresanfang mehr als 70 % an Wert verloren hat, konnte die kleinere Swissquote gar die Referenzindizes deutlich übertreffen. Gerade in diesen stürmischen Zeiten zeigt sich, dass aktiv verwaltete Fonds dank erfolgreichem «Stock Picking» Mehrwert gegenüber passivierten Produkten (Indexzertifikate) erzielen können.

Unsere beiden GR Aktienfonds verfolgen einen aktiven, risikoadjustierten Investitionsansatz. Dieser hat als Ziel, über einen mehrjährigen Zyklus eine Überrendite bei tieferem Risiko (als der jeweilige Referenzindex) zu generieren. Durch eigene Aktienanalyse und über 250 Firmenkontakte pro Jahr ermitteln wir diejenigen Gesellschaften, die in unseren Produkten Eingang finden. Der Fokus liegt dabei auf Qualitätsaktien. Hierzu zählen wir Gesellschaften, die in ihren Bereichen Marktführer sind, eine glaubhafte, fokussierte Strategie verfolgen, über attraktive Wachstumsaussichten verfügen und/oder eine hohe Cashflow-Generierung aufweisen. Ebenso wichtig sind die Glaubwürdigkeit und der Leistungsausweis des Managements.

Zurück zur Bankenkrise und Credit Suisse. Letztere verfügte schon seit mehreren Jahren nicht mehr über die obigen gewünschten Attribute und war deshalb schon längere Zeit nicht mehr im GR Aktien Schweiz Fonds vertreten. Die UBS auf der anderen Seite verfolgte vor der Zwangshochzeit ein auf Vermögensverwaltung ausgerichtetes Geschäftsmodell, das inhärent weniger Risiken mit sich bringt und schöne Kapitalrückführungen in Form von Dividenden und Aktienrückkäufen an die Aktionäre ermöglicht. Der Kauf der Credit Suisse durch die UBS scheint finanziell äusserst attraktiv. Für den Kaufpreis von rund 3 Milliarden erhält die UBS rund 57 Milliarden in Form von Eigenkapital zugesprochen und kann dabei ihre Marktposition in der Schweiz massiv ausbauen. Aber die Transaktion beinhaltet auch Verlustrisiken, die nur beschränkt mit Garantien aufgewogen werden. Es wird Jahre dauern, bis das volle Gewinnpotenzial der Transaktion realisiert werden kann. Auch die Regulation für die «neue» UBS könnte in Zukunft nochmals verschärft werden.

Beide GR Aktienfonds haben sich seit längerem auf eine abschwächende Wirtschaft und höhere Inflation vorbereitet und entsprechende Portfolioanpassungen vorgenommen. Im gegenwärtigen Börsenumfeld mit erhöhter Volatilität, stark schwankenden Zinsen, Sektor- und Stil-Rotationen bieten GR Aktienfonds ein vorteilhaftes Risiko-Return-Profil.

Abb. 3: Entwicklung ausgewählter Schweizer Finanzwerte sowie des SPI Index seit 2019 (Basis 100)

Der GR Aktien Schweiz eignet sich für Anleger, die primär in grosskapitalisierte Werte (Large Caps) investieren sowie die Chancen der besten Small- und Mid-Caps-Ideen nutzen möchten. Der Fonds investiert in Gesellschaften, die im SPI Index enthalten sind.

Der GR Aktien Schweiz Small & Mid Caps investiert in kleinere und mittelgrosse Gesellschaften, die im SPI Extra Index enthalten sind.

Mehr Informationen zu unseren Fonds finden Sie unter www.graffenried-bank.ch/anlagefonds. Wir freuen uns auf Ihre Kontaktaufnahme.

Martin Würmli, Fondsmanager Aktien Schweiz