Die Zuversicht auf ein Friedensabkommen zwischen dem Iran und den USA sowie die damit verbundenen sinkenden Energiepreise liessen die Aktienmärkte zum Quartalsende auf neue Höchststände steigen. Getragen wurde die Entwicklung zusätzlich von der starken Performance der Halbleiterhersteller, die weiterhin von der hohen Nachfrage im Bereich der künstlichen Intelligenz profitierten. Gold konsolidierte derweil nach der starken Entwicklung der Vorquartale.

Zu Quartalsbeginn standen erneut die Entwicklungen im Iran und die Lage rund um die Strasse von Hormus im Mittelpunkt des Marktgeschehens. Die Ankündigung eines zweiwöchigen Waffenstillstands durch den US-Präsidenten Anfang April sorgte zunächst für Erleichterung an den Aktienmärkten und für eine kurzfristige Entspannung an den Energiemärkten. Obwohl die militärischen Auseinandersetzungen in der Folge deutlich abnahmen, verschärfte sich der diplomatische Konflikt zwischen den USA und dem Iran über die Kontrolle der Strasse von Hormus.

Nachdem erste Verhandlungen zwischen den Konfliktparteien ohne Ergebnis geblieben waren, erhöhte US-Präsident Donald Trump den Druck auf den Iran, indem die USA die Meerenge faktisch blockierten und versuchten, den iranischen Schiffsverkehr weitgehend lahmzulegen. Die Unsicherheit an den Energiemärkten blieb entsprechend hoch und spiegelte sich in einer ausgeprägten Volatilität des Erdölpreises wider. Nach einer zwischenzeitlichen Entspannung bei rund 80 US-Dollar pro Barrel stieg der Ölpreis erneut auf deutlich über 100 US-Dollar an. Erst die Unterzeichnung eines Rahmenabkommens für ein mögliches Friedensabkommen gegen Ende des Quartals führte zu einer nachhaltigen Beruhigung der Energiemärkte. Der Erdölpreis fiel daraufhin wieder unter die Marke von 80 US-Dollar pro Barrel.

Die länger anhaltende Phase erhöhter Energiepreise machte sich auch in den Inflationsdaten bemerkbar. In den USA beschleunigte sich die Teuerung deutlich und erreichte im Mai mit 4,2 % den höchsten Stand seit drei Jahren. In Europa fiel der Preisauftrieb moderater aus; die Inflation stieg lediglich leicht über die Marke von 3 %. Die gestiegenen Inflationserwartungen wirkten sich auch auf die Anleihemärkte aus. In Erwartung weiterer Leitzinserhöhungen stiegen die Renditen erneut an. So erreichte die Rendite zehnjähriger deutscher Bundesanleihen zwischenzeitlich 3,2 % und damit den höchsten Stand seit 15 Jahren. Entsprechend gerieten die Kurse von Obligationen unter Druck.

Mit den wieder aufflammenden Inflationssorgen rückte auch die Geldpolitik der Notenbanken erneut in den Fokus. Die Europäische Zentralbank setzte mit ihrer ersten Zinserhöhung seit Ende 2023 ein deutliches Signal im Kampf gegen die gestiegene Inflation. Auch die japanische Notenbank führte ihren geldpolitischen Normalisierungskurs fort und erhöhte den Leitzins auf 1 %, den höchsten Stand seit mehr als drei Jahrzehnten.

In den USA blieb das Zinsniveau hingegen unverändert. Weder der Ende Mai zurückgetretene Fed-Präsident Jerome Powell noch sein designierter Nachfolger Kevin Warsh sprachen sich für eine Zinsanpassung aus. Aufmerksamkeit erregten jedoch Warshs Aussagen nach seiner ersten Sitzung im Juni. Er bekräftigte die Unabhängigkeit der US-Notenbank und stellte die Preisstabilität klar ins Zentrum seiner Geldpolitik. Mit seiner Bereitschaft, die Leitzinsen länger auf einem erhöhten Niveau zu belassen und den Abbau der Notenbankbilanz fortzusetzen, zerstreute er die letzten Zweifel an der geldpolitischen Unabhängigkeit gegenüber dem US-Präsidenten.

Die Aussicht auf längerfristig höhere Leitzinsen verunsicherte die Finanzmärkte lediglich vorübergehend. Robuste Unternehmensgewinne sowie die Hoffnung auf ein nachhaltiges Friedensabkommen zwischen den USA und dem Iran liessen die bemerkenswert widerstandsfähigen Aktienmärkte zum Quartalsende auf neue Höchststände steigen. Besonders gefragt blieben erneut Technologiewerte. Die Nachfrage nach Rechenleistung und Infrastruktur für Anwendungen der künstlichen Intelligenz hielt unvermindert an und führte insbesondere bei Halbleiterunternehmen zu neuen Rekordbewertungen.

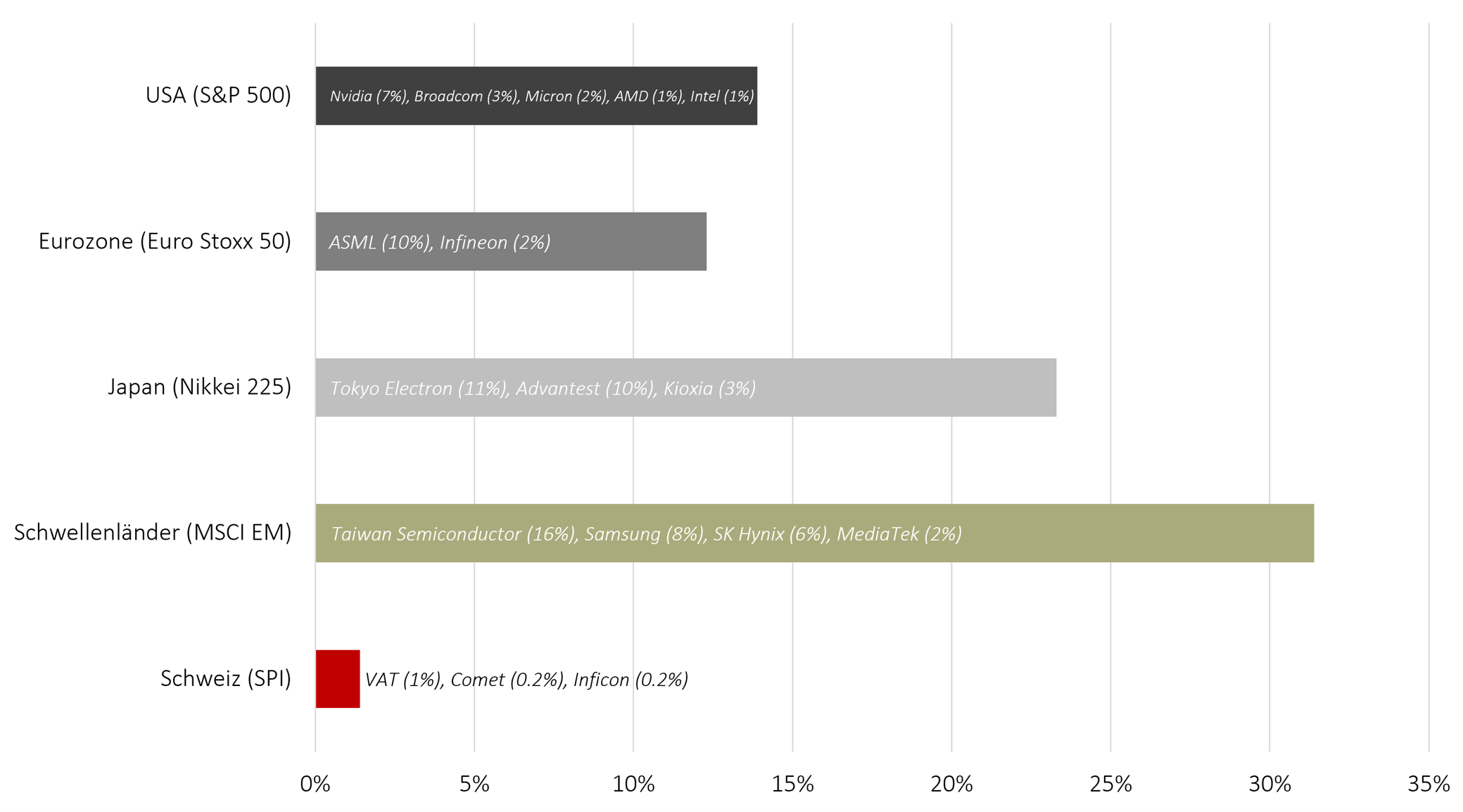

Viele dieser Unternehmen zählen inzwischen zu den grössten börsenkotierten Gesellschaften der Welt und haben ihr Gewicht in den wichtigsten Aktienindizes deutlich ausgebaut (Abb. 1). Dadurch beeinflussen sie die Entwicklung der Gesamtmärkte heute wesentlich stärker als noch vor wenigen Jahren. Gleichzeitig führt diese zunehmende Konzentration dazu, dass Kursbewegungen einzelner Unternehmen oder des gesamten Halbleitersektors einen immer grösseren Einfluss auf die Wertentwicklung und die kurzfristige Volatilität der globalen Aktienmärkte haben.

Abb. 1: Anteil grosser Halbleiterhersteller an Länder- und Regionenindizes per Ende Juni 2026

Während die Aktienmärkte den Zinssorgen trotzten, setzte Gold nach der starken Entwicklung der vergangenen Quartale zu einer erwarteten Konsolidierung an. Einerseits verlor das Edelmetall aufgrund der gestiegenen Zinsen an relativer Attraktivität, andererseits verringerte die Entspannung im Nahen Osten die Nachfrage nach klassischen sicheren Häfen. Zusätzlich belastete die Aufwertung des US-Dollars die Preisentwicklung von Gold und anderen Edelmetallen. Der Goldpreis fiel von seinem Höchststand Ende Januar bei 5'595 US-Dollar je Unze auf unter 4'000 US-Dollar zurück. Seit Jahresbeginn resultiert eine negative Performance von rund 7 %.

Neben den makroökonomischen Entwicklungen sorgten auch einzelne Unternehmensereignisse für Aufmerksamkeit: Der Börsengang des Raumfahrtunternehmens SpaceX Mitte Juni sorgte weltweit für Schlagzeilen und unterstrich die anhaltend hohe Nachfrage nach innovativen Wachstumsunternehmen. Mit einem Emissionsvolumen von 75 Milliarden US-Dollar war es der grösste Börsengang der Finanzgeschichte. Bereits nach dem ersten Handelstag belief sich die Börsenkapitalisierung auf über 2 Billionen US-Dollar. Damit gehörte SpaceX auf Anhieb zu den zehn wertvollsten börsenkotierten Unternehmen der USA und lag nur knapp hinter den Technologiekonzernen Microsoft und Amazon. Aufgrund des geringen Streubesitzes von lediglich rund 4 % dürfte das Unternehmen in den wichtigsten Aktienindizes vorerst jedoch nur ein vergleichsweise geringes Gewicht aufweisen.

Für negative Schlagzeilen sorgte hingegen der Schweizer Vermögensverwalter Partners Group. Das auf Privatmarktanlagen spezialisierte Unternehmen musste die Rücknahmen eines seiner Evergreen-Fonds vorübergehend aussetzen, nachdem diese im zweiten Quartal die Grenze von 10 % des Fondsvermögens überschritten hatten. Die Aktie verlor am selben Handelstag rund 16 % und fiel auf den tiefsten Stand seit 2020.

Seit einiger Zeit häufen sich die negativen Nachrichten aus dem Bereich der Privatmarktanlagen. Während bisher vor allem Kreditausfälle in den USA im Fokus standen, rücken nun zunehmend auch die Bewertungen von Beteiligungen in den Mittelpunkt der Diskussion. Gleichzeitig belasten die höheren Zinsen die Attraktivität dieser Anlageklasse. Die Kursschwäche kommt für Partners Group zu einem ungünstigen Zeitpunkt, da im September die Zusammensetzung des Swiss Market Index überprüft wird. Mit Galderma und Sandoz stehen zwei vergleichsweise junge Unternehmen bereit, die Chancen auf einen Platz im Schweizer Leitindex haben.

Ausblick und Portfoliopositionierung

Die Euphorie an den Finanzmärkten nach der Unterzeichnung des Rahmenabkommens zwischen den USA und dem Iran erscheint aus unserer Sicht etwas verfrüht. In zentralen Fragen, etwa hinsichtlich der Rolle Israels oder der künftigen Regelung der Schifffahrt durch die Strasse von Hormus, zeichnen sich weiterhin keine tragfähigen Lösungen ab. Sollte es den Parteien in den kommenden Monaten nicht gelingen, ein verbindliches Friedensabkommen auszuhandeln, dürfte die Nervosität an den Finanzmärkten erneut zunehmen.

Vor diesem Hintergrund haben wir gegen Ende des Quartals einen Teil der aufgelaufenen Kursgewinne realisiert. Unser Übergewicht in Schweizer Aktien wurde leicht reduziert. Insgesamt bleiben wir mit der Aktienquote jedoch weiterhin klar übergewichtet. In den USA bleiben wir angesichts der sehr hohen Bewertungen im Technologiesektor vorsichtig positioniert. Auch bei Schwellenländeraktien sind wir aufgrund der starken Konzentration auf wenige Halbleiterunternehmen weiterhin zurückhaltend.

Die deutlich höheren Anleiherenditen haben zwar Überlegungen ausgelöst, unser Untergewicht bei klassischen Obligationen zu reduzieren. Da weitere Zinserhöhungen jedoch nicht ausgeschlossen werden können und die Inflationsrisiken im Falle einer erneuten Eskalation im Nahen Osten weiterhin bestehen, bevorzugen wir vorerst weniger zinssensitive Anlagen wie Mikrofinanzinvestitionen und versicherungsbasierte Anleihen. In unseren Benchmarkmandaten haben wir selektiv Obligationen mit längeren Laufzeiten erworben und damit die durchschnittliche Portfolioduration leicht erhöht.

Die Korrektur am Goldmarkt haben wir genutzt, um unsere Positionierung wieder auszubauen. Entsprechend haben wir zum Quartalsende Gold zugekauft und sind nun leicht übergewichtet. Angesichts der weiterhin ungelösten geopolitischen Konflikte betrachten wir Gold unverändert als wichtigen Diversifikator innerhalb eines breit aufgestellten Portfolios. Zusätzlich dürfte die anhaltend hohe Nachfrage der Notenbanken, die ihre Goldreserven weiter ausbauen, den Goldpreis mittelfristig unterstützen. Um das Währungsrisiko gegenüber dem US-Dollar zu begrenzen, halten wir sämtliche Goldanlagen in einer gegen den Schweizer Franken abgesicherten Anteilsklasse.

SpaceX an der Börse: Rekord-IPO mit Nebenwirkungen

SpaceX hat den grössten Börsengang der Geschichte hingelegt. Doch hinter dem Rekord steht mehr als eine weitere Erfolgsgeschichte von Elon Musk. Die Bewertung von rund 1,8 Billionen US-Dollar, der niedrige Streubesitz, die rasche mögliche Aufnahme in grosse Indizes und die schwache Governance machen …

Was ist Deine Funktion und was sind Deine Aufgaben?Meine Funktion und Aufgaben in der Bank hängen immer davon ab, in welcher Abteilung ich gerade arbeite. Im Moment bin ich Lernender in der Assistenz. Meine Aufgaben bestehen zu einem grossen Teil aus Kundenzone vorbereiten und Aufträge für Kunden er …

#wirwurdengefragt - Welche Rolle spielt Diversifikation in Ihren Anlagestrategien, und wie stellen Sie sicher, dass die Portfolios ausreichend diversifiziert sind?

In unserer Kurzvideoserie #wirwurdengefragt beantwortet unser Kundenberater Christof Sieber eine häufig gestellte Frage: "Welche Rolle spielt Diversifikation in Ihren Anlagestrategien, und wie stellen Sie sicher, dass die Portfolios ausreichend diversifiziert sind?"

Um unsere Website für Sie optimal zu gestalten und fortlaufend verbessern zu können, verwenden wir Cookies. Weitere Infos zu Cookies und Datenschutz, finden Sie hier.