Seit der Eskalation im Iran-Konflikt ist die Versorgung mit Erdöl wieder stärker ins öffentliche Bewusstsein gerückt. Gleichzeitig hat die Entwicklung des Ölpreises weitreichende Folgen für die globalen Finanzmärkte. Auch als Energieträger und geopolitischer Hebel bleibt Öl von zentraler Bedeutung. Doch den einen Ölpreis und den einen Ölmarkt gibt es nicht. Erdöl ist ein deutlich vielschichtigerer Rohstoff, als es auf den ersten Blick scheint.

Die Entstehung von Erdöl ist ein langwieriger Prozess, der sich über Millionen von Jahren erstreckt. Ausgangspunkt ist organisches Material abgestorbener Kleinstlebewesen wie Plankton und Algen, das sich am Meeresgrund ablagert und sich dort wegen des Sauerstoffmangels nur unvollständig zersetzt. Im Lauf der Zeit vermischt sich dieses Material mit Sand und Ton zu einer schlammartigen Schicht. Da sich darüber fortlaufend neue Sedimente ablagern, geraten ältere Schichten immer tiefer in die Erdkruste. Unter zunehmendem Druck und steigenden Temperaturen kann sich das organische Material über sehr lange Zeiträume in Erdöl umwandeln.

Warum Öl nicht gleich Öl ist

Da Erdöl leichter als Wasser ist, wandert es anschliessend durch poröse Gesteinsschichten nach oben. Trifft es dabei auf keine undurchlässige Schicht, kann es bis an die Erdoberfläche gelangen. Dort verdunsten allerdings leichte Bestandteile, sodass zähflüssige Rückstände wie Bitumen zurückbleiben. Trifft das aufsteigende Erdöl hingegen auf undurchlässige Gesteinsschichten, etwa aus Ton oder Salz, wird es am weiteren Aufstieg gehindert. In solchen geologischen Fallen kann sich das Öl sammeln und bei geeigneten Bedingungen eine Lagerstätte bilden.

Dieser Prozess ist geologisch nicht überall gleich abgelaufen. Deshalb ist Erdöl weltweit ungleich verteilt und unterscheidet sich auch in seiner Qualität. Dabei spielen Temperatur und Druck während der Entstehung eine wichtige Rolle, aber auch weitere geologische Bedingungen beeinflussen, welche Eigenschaften ein Erdöl später aufweist. Im Markt wird häufig zwischen leichtem und schwerem sowie zwischen süssem und saurem Erdöl unterschieden. Leichtes Erdöl weist eine tiefere Dichte auf, schweres eine höhere. Süsses Erdöl enthält wenig Schwefel, saures entsprechend mehr. Diese Unterschiede sind wirtschaftlich bedeutsam, weil sie die Verarbeitung, die Ausbeute und damit auch den Wert des Rohöls mitbestimmen. Erdöl ist somit kein einheitlicher Rohstoff: Herkunft und Qualität haben grossen Einfluss auf seinen Preis.

Wie Förderung, Transport und Raffination den Preis prägen

Für die Entstehung von Erdöl sind also besondere geologische Bedingungen erforderlich. Deshalb sind die Vorkommen in bestimmten Regionen besonders stark konzentriert. Dazu zählen vor allem die Länder rund um den Persischen Golf, etwa Saudi-Arabien, Kuwait, Irak, Iran und die Vereinigten Arabischen Emirate. Geologisch profitierte diese Region unter anderem davon, dass im früheren Urmeer Tethys grosse Mengen organischen Materials abgelagert wurden. Spätere tektonische Prozesse begünstigten zudem, dass dieses Material in tiefere Erdschichten gelangte und sich dort über sehr lange Zeiträume umwandeln konnte. Entsprechend befindet sich ein grosser Teil der bekannten Erdölreserven in dieser Region. Über die grössten nachgewiesenen Reserven eines einzelnen Landes verfügt heute allerdings Venezuela. Die grösste Fördernation sind dagegen die Vereinigten Staaten, wobei insbesondere das Permian Basin in Texas und New Mexico eine zentrale Rolle spielt.

Um ihren Einfluss auf den Ölmarkt zu bündeln, schlossen sich mehrere Förderländer zur Organisation erdölexportierender Länder, der OPEC, zusammen. Ihr Ziel ist es, die Erdölpolitik der Mitgliedstaaten zu koordinieren und über die Fördermengen auf die Stabilität des Marktes einzuwirken. In den vergangenen Jahren wurde dabei verstärkt mit wichtigen Förderländern ausserhalb der OPEC, etwa Russland, zusammengearbeitet. In diesem Zusammenhang ist häufig von OPEC+ die Rede. Die OPEC-Mitgliedstaaten stehen zusammen für einen bedeutenden Teil der weltweiten Erdölförderung und einen noch grösseren Anteil der globalen Erdölreserven.

Auch bei der Förderung selbst gibt es wichtige Unterschiede. Grundsätzlich wird zwischen konventioneller und unkonventioneller Förderung unterschieden. Bei der konventionellen Förderung wird zunächst der natürliche Lagerstättendruck genutzt, um das Erdöl an die Oberfläche zu bringen. Reicht dieser nicht mehr aus, können Wasser oder Gas injiziert werden, um den Druck künstlich aufrechtzuerhalten. In einer weiteren Phase kommen zusätzliche Verfahren zum Einsatz, um den Fördergrad weiter zu erhöhen. Während die ersten Phasen in der Regel vergleichsweise kostengünstig sind, ist der spätere Mehraufwand deutlich grösser und wirtschaftlich nur unter bestimmten Bedingungen sinnvoll.

Zur unkonventionellen Förderung zählt etwa die Gewinnung von Erdöl aus wenig durchlässigen Gesteinsschichten oder aus zähflüssigem, bitumenhaltigem Material. Dazu gehören beispielsweise Ölsande in Kanada sowie Schieferöl, das meist mit Fracking in Verbindung gebracht wird. Diese Fördermethoden sind technisch aufwendiger und meist auch energieintensiver als die konventionelle Förderung. Entsprechend reagieren sie stärker auf technologische Fortschritte und auf das allgemeine Preisumfeld am Ölmarkt. Vor allem die Schieferölförderung hat wesentlich dazu beigetragen, dass die Vereinigten Staaten in den vergangenen Jahren ihre Produktion stark ausbauen konnten.

Der Transport von Erdöl erfolgt über ein weit verzweigtes Infrastrukturnetz aus Pipelines, Tankern und Lagerstandorten. Dabei spielt die geografische Lage von Ölfeldern und Umschlagplätzen eine entscheidende Rolle. Für den amerikanischen Ölmarkt ist Cushing in Oklahoma beispielsweise ein zentraler Knotenpunkt für Lagerung und Preisbildung. Da der globale Ölhandel jedoch in hohem Mass auf den Seeweg angewiesen ist, sind Anbindungen an Exporthäfen besonders wichtig. Neben der Infrastruktur an Land prägen auch maritime Nadelöhre den Markt. Besonders bedeutend ist die Strasse von Hormus: Über diese Meerenge verläuft rund ein Fünftel des weltweiten seegestützten Öltransports. Kommt es dort zu Störungen, kann sich das rasch auf Angebot, Transportkosten und Preisbildung auswirken.

Auch die Weiterverarbeitung in Raffinerien ist für den wirtschaftlichen Wert von Erdöl zentral. Grundsätzlich wird leichtes, süsses Erdöl bevorzugt, weil es sich einfacher verarbeiten lässt und bei der Raffination tendenziell höhere Ausbeuten an Produkten wie Benzin, Diesel oder Kerosin ermöglicht. Schweres Erdöl erfordert demgegenüber zusätzliche Verarbeitungsschritte, und bei schwefelreichem Rohöl ist eine aufwendigere Reinigung nötig. Solche Unterschiede wirken sich direkt auf die Nachfrage nach bestimmten Rohölsorten und damit auch auf deren Preis aus. Hinzu kommt, dass nicht jede Raffinerie für jede Rohölqualität gleich gut ausgelegt ist. Der Wert von Erdöl hängt deshalb nicht nur von seiner Qualität ab, sondern auch von Förderkosten, Transportwegen und den Möglichkeiten der Weiterverarbeitung.

Warum es nicht den einen Ölpreis gibt

Wie bereits gezeigt, spielen sowohl die Qualität des Rohöls als auch die Lage der Infrastruktur eine wichtige Rolle für seine Preisbildung. Wenn in den Medien vom «Ölpreis» die Rede ist, ist damit deshalb meist nur eine Referenzgrösse gemeint. Solche Referenzsorten, sogenannte Benchmarks, dienen dem Markt als Orientierung für die Preisbildung.

Zu den wichtigsten Benchmarks zählt Brent. Historisch geht diese Referenz auf ein Ölfeld in der Nordsee zurück, dessen Name von der Ringelgans stammt. Entscheidend für den Erfolg von Brent war, dass sich diese Referenz aus dem physischen Handel heraus entwickelte und eng mit realen Lieferströmen verknüpft war. Dadurch konnte Brent rasch als breit akzeptierter Marktstandard Fuss fassen. Hinzu kamen praktische Vorteile: Brent ist ein leichtes, süsses Rohöl, gut raffinierbar und über den Seeweg einfach in den Weltmarkt integrierbar. Im Lauf der Zeit hat sich Brent jedoch weiterentwickelt: Heute steht der Name nicht mehr nur für ein einzelnes Feld, sondern für einen Korb mehrerer Rohölsorten, der als internationale Preisreferenz dient.

Für den nordamerikanischen Markt spielt dagegen West Texas Intermediate, kurz WTI, eine zentrale Rolle. Auch WTI ist eine leichte, süsse Sorte und weist damit grundsätzlich ähnliche Qualitätsmerkmale auf wie Brent. Lange Zeit war WTI jedoch stärker auf den amerikanischen Binnenmarkt beschränkt, da Exporte bis 2015 weitgehend verboten waren. Ein weiterer Unterschied liegt in der Infrastruktur: Der für WTI zentrale Knotenpunkt Cushing in Oklahoma liegt nicht am Meer. Für den Export sind deshalb zusätzliche Transportwege bis zur Küste nötig, was WTI stärker von der nordamerikanischen Logistik abhängig macht. Dadurch können sich die Preise von Brent und WTI zeitweise deutlich unterscheiden. Der Abstand zwischen beiden Sorten ist dabei nicht konstant, sondern verändert sich je nach Transportlage, Lagerbeständen, Exportmöglichkeiten und allgemeinem Marktumfeld.

Neben Brent und WTI gibt es zahlreiche weitere Rohölsorten, deren Preise teils deutlich von diesen Referenzwerten abweichen. Das gilt insbesondere für schweres und schwefelreiches Rohöl, das technisch anspruchsvoller zu fördern oder zu verarbeiten ist und deshalb häufig mit einem Abschlag gehandelt wird. Insgesamt zeigt sich: Den einen Ölpreis gibt es nicht. Wenn von «dem Ölpreis» gesprochen wird, ist das fast immer eine Vereinfachung eines deutlich komplexeren Marktes.

Warum Öl nicht nur physisch gehandelt wird

Wie viel Erdöl produziert und wie viel verbraucht wird, bildet die Grundlage des Ölmarkts. Auf der Angebotsseite steht eine vergleichsweise konzentrierte Produktion, die stark von wenigen grossen Förderländern geprägt wird, allen voran den Vereinigten Staaten sowie den von Saudi-Arabien angeführten OPEC-Staaten. Auf der Nachfrageseite stehen vor allem grosse Volkswirtschaften wie die Vereinigten Staaten, China und Indien. Entsprechend reagiert die Ölnachfrage empfindlich auf Veränderungen des Wirtschaftswachstums, des Zinsumfelds und der allgemeinen Konjunktur. Da Erdöl weltweit in US-Dollar gehandelt wird, können auch Wechselkursbewegungen die Nachfrage beeinflussen: Ein stärkerer Dollar verteuert Öl in vielen Ländern zusätzlich.

Erdöl kann jedoch nicht nur zu unterschiedlichen Preisen, sondern auch zu unterschiedlichen Zeitpunkten gehandelt werden. Im sogenannten Spotmarkt erfolgt der Handel zur kurzfristigen physischen Lieferung. Dort agieren vor allem Akteure, die Erdöl tatsächlich produzieren, transportieren, lagern oder weiterverarbeiten. Für viele Finanzinvestoren ist dieser Markt wenig geeignet, weil mit dem physischen Besitz von Öl erhebliche praktische Kosten verbunden sind, etwa für Lagerung, Versicherung und Transport. Hinzu kommt, dass das kurzfristig verfügbare Angebot nur begrenzt anpassungsfähig ist. Betriebsstörungen, Wartungsarbeiten oder Wetterereignisse können die tatsächliche Lieferung beeinträchtigen.

Deshalb spielt der Terminmarkt im Ölhandel eine zentrale Rolle. Dort werden standardisierte Terminkontrakte, sogenannte Futures, gehandelt. Sie legen unter anderem Menge, Qualität und Lieferzeitpunkt fest. Viele dieser Kontrakte sind grundsätzlich mit physischer Lieferung verknüpft. In der Praxis lassen jedoch zahlreiche Marktteilnehmer, insbesondere Finanzinvestoren, ihre Positionen vor dem Verfall auslaufen oder schliessen sie vorher durch ein Gegengeschäft. Sie wollen das Öl in der Regel nicht physisch übernehmen, sondern auf Preisbewegungen setzen oder sich gegen diese absichern. Gerade darin liegt die Bedeutung des Terminmarkts: Er schafft Liquidität, erleichtert die Preisfindung und ermöglicht Produzenten, Händlern und Käufern eine Absicherung gegen unerwartete Preisschwankungen.

Wie wichtig ein funktionierender Terminmarkt ist, zeigte sich besonders eindrücklich am 20. April 2020. Damals fiel der Preis des auslaufenden WTI-Futures für Mai zeitweise auf rund minus 40 US-Dollar. Der Hintergrund war aussergewöhnlich: Infolge der Corona-Pandemie war die Nachfrage nach Öl eingebrochen, während viele Lager bereits stark gefüllt waren. Gleichzeitig näherten sich die betroffenen Terminkontrakte ihrem Verfall, sodass Marktteilnehmer ohne Interesse an einer physischen Abnahme ihre Positionen dringend verkaufen wollten. Weil sich kaum noch Käufer fanden, geriet der Markt massiv unter Druck und der Preis rutschte ins Negative. Käufer wurden in dieser Situation faktisch dafür entschädigt, Öl abzunehmen. Das Beispiel zeigt, dass sich Angebot und Nachfrage am Ölmarkt nicht nur auf den heutigen physischen Markt beziehen, sondern auch auf die Frage, wer künftig liefern, lagern oder abnehmen kann.

Was die Terminstruktur über den Markt verrät

Wie die an der Börse gebildeten Ölpreise zustande kommen, hängt nicht nur von Angebot und Nachfrage ab, sondern auch vom Zeitpunkt der Lieferung. Ein Futurespreis gibt an, zu welchem Preis Erdöl zu einem bestimmten Termin in der Zukunft gehandelt wird. Ausgangspunkt ist dabei in der Regel der aktuelle Kassapreis, also der Spotpreis. Hinzu kommen Kosten, die beim Halten des physischen Öls bis zum Lieferzeitpunkt anfallen können, etwa für Lagerung, Versicherung und Finanzierung. Dies wird unter dem Begriff «Cost of Carry» zusammengefasst. Dem gegenüber steht ein möglicher Vorteil des physischen Besitzes: Wer Öl tatsächlich verfügbar hat, kann bei Engpässen rascher reagieren. Dieser Nutzen wird als «Convenience Yield» oder Verfügbarkeitsprämie bezeichnet.

Die Terminstrukturkurve zeigt, wie sich die Futurespreise über verschiedene Laufzeiten hinweg entwickeln. Liegen die Preise für spätere Liefertermine über dem aktuellen Spotpreis, spricht man von Contango. Das ist häufig dann zu beobachten, wenn der Markt gut versorgt ist, genügend Lagerkapazitäten vorhanden sind und die Kosten des Haltens stärker ins Gewicht fallen als der unmittelbare Nutzen des physischen Besitzes. In einem solchen Umfeld kann das Rollen von Futures die Rendite belasten. Unter Rollen versteht man den Austausch eines bald auslaufenden Terminkontrakts durch einen länger laufenden. Wenn der neue Kontrakt teurer ist, bedeutet das: verkaufen zu einem niedrigeren Preis und wieder einsteigen zu einem höheren Preis.

Liegt dagegen der Spotpreis über den Preisen späterer Liefertermine, spricht man von Backwardation. Diese Konstellation tritt häufig dann auf, wenn die sofortige Verfügbarkeit besonders wertvoll ist, etwa bei Lieferengpässen oder knappen Lagerbeständen. In solchen Phasen ist die Verfügbarkeitsprämie tendenziell hoch. Für Anleger, die Futures laufend verlängern, kann das Rollen in einer Backwardation vorteilhaft sein, weil ein auslaufender Kontrakt auf höherem Niveau geschlossen und ein länger laufender zu einem tieferen Preis gekauft wird. Auch dabei muss sich der Spotpreis nicht zwingend verändern.

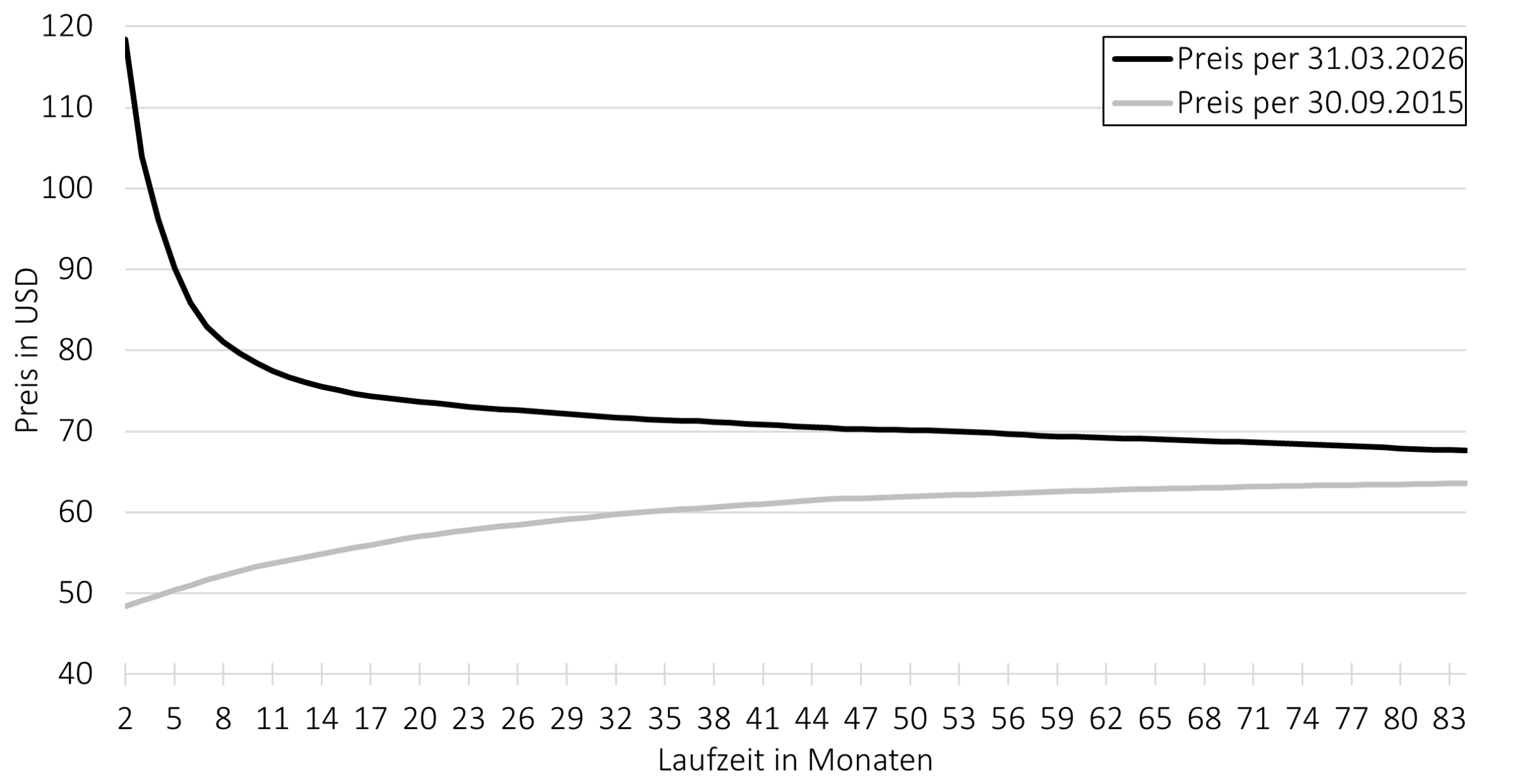

Abb. 1: Typische Terminstrukturkurven für die Erdölsorte Brent

Per 31. März 2026 war ein solcher Backwardation-Effekt am Ölmarkt gut zu beobachten. Im Zuge der Eskalation im Iran-Konflikt stiegen die Sorgen über mögliche Störungen an der Strasse von Hormus. Entsprechend gewann die sofortige Verfügbarkeit von physischem Öl an Bedeutung, was die Verfügbarkeitsprämie steigen liess und die kurzfristigen Preise stärker unter Druck nach oben setzte. Als Gegenbeispiel zeigt die Grafik auch die Terminstruktur vom 30. September 2015. Damals war der Markt von einem deutlichen Überangebot geprägt, was eher für ein Contango-Umfeld sprach. Insgesamt lässt sich festhalten: Für Marktteilnehmer sind nicht nur der aktuelle Spotpreis, sondern auch die Terminpreise und die Form der Kurve aufschlussreich, weil sie Hinweise auf Knappheit, Lagerbestände und Marktstress geben.

Warum der Ölpreis für Anleger wichtig ist – auch ohne Direktanlage

Wie wir gesehen haben, spielen Lieferengpässe eine wichtige Rolle bei der Preisbildung von Erdöl. Seit der Eskalation im Iran-Konflikt ist der Preis der Referenzsorte Brent deutlich gestiegen. Damit nahmen auch die Sorgen zu, dass ein neuer Energieschock den Inflationsdruck wieder verstärken könnte. Solche Bewegungen bleiben nicht auf den Rohstoffmarkt beschränkt, sondern wirken sich rasch auf die internationalen Finanzmärkte aus.

Ein steigender Ölpreis kann die Inflation direkt über höhere Energiepreise und indirekt über steigende Produktions- und Transportkosten beeinflussen. Entsprechend verändern sich oft auch die Erwartungen an die Geldpolitik. So wurden an den Märkten im Zuge der jüngsten Preisbewegungen wieder höhere Zinsniveaus eingepreist, auch wenn dies nicht zwingend eine unmittelbar bevorstehende Zinserhöhung bedeutet. Gerade darin zeigt sich, dass Ölpreise und Zinserwartungen in enger Wechselwirkung stehen: Zinsen beeinflussen die Konjunktur und damit die Ölnachfrage, während umgekehrt ein Ölpreisschock die Inflationserwartungen und damit auch den Zinsausblick verändern kann.

Für Unternehmen bedeutet ein höherer Ölpreis häufig steigende Kosten, etwa für Energie, Transport oder Vorprodukte. Das kann die Margen belasten, insbesondere in konjunktursensitiven oder energieintensiven Branchen. Gleichzeitig wirkt ein Ölpreisschock oft wie ein Unsicherheitsschub für die Märkte: Anleger werden vorsichtiger, der Risikoappetit nimmt ab, und Aktienkurse geraten unter Druck. Ökonomen sprechen in solchen Phasen häufig von einem Angebotsschock. Damit zeigt sich: Auch wer nie direkt in Erdöl investiert, ist vom Ölmarkt betroffen.

So stellt sich die Lage auch bei der Privatbank Von Graffenried AG dar. In unseren Vermögensverwaltungsmandaten gibt es keine direkte Allokation in Rohstoffe wie Erdöl. Dafür sind vor allem zwei Gründe ausschlaggebend. Zum einen verstehen wir Nachhaltigkeit in den Dimensionen Umwelt, Soziales und Unternehmensführung als integralen Bestandteil unserer Anlagetätigkeit. Die Förderung von Erdöl ist mit erheblichen Umweltbelastungen verbunden, weshalb entsprechende Anlagen nicht zu unserem Ansatz passen. Zum anderen sind Rohstoffanlagen oft mit besonderen Herausforderungen verbunden. Dazu zählen unter anderem fehlende laufende Erträge, eine hohe Volatilität sowie mögliche Rollkosten bei Futuresstrategien. Trotzdem bleibt der Ölmarkt ein wichtiger Beobachtungsfaktor für unsere Anlageeinschätzung, auch wenn wir nicht direkt investiert sind.

Die Zuversicht auf ein Friedensabkommen zwischen dem Iran und den USA sowie die damit verbundenen sinkenden Energiepreise liessen die Aktienmärkte zum Quartalsende auf neue Höchststände steigen. Getragen wurde die Entwicklung zusätzlich von der starken Performance der Halbleiterhersteller, die weite …

SpaceX an der Börse: Rekord-IPO mit Nebenwirkungen

SpaceX hat den grössten Börsengang der Geschichte hingelegt. Doch hinter dem Rekord steht mehr als eine weitere Erfolgsgeschichte von Elon Musk. Die Bewertung von rund 1,8 Billionen US-Dollar, der niedrige Streubesitz, die rasche mögliche Aufnahme in grosse Indizes und die schwache Governance machen …

Was ist Deine Funktion und was sind Deine Aufgaben?Meine Funktion und Aufgaben in der Bank hängen immer davon ab, in welcher Abteilung ich gerade arbeite. Im Moment bin ich Lernender in der Assistenz. Meine Aufgaben bestehen zu einem grossen Teil aus Kundenzone vorbereiten und Aufträge für Kunden er …

Um unsere Website für Sie optimal zu gestalten und fortlaufend verbessern zu können, verwenden wir Cookies. Weitere Infos zu Cookies und Datenschutz, finden Sie hier.