Nach einem soliden Start ins Jahr hat sich das Marktumfeld im März spürbar eingetrübt. Der Krieg zwischen Iran und anderen Akteuren sowie die Blockade der Strasse von Hormus liessen die Energiepreise deutlich ansteigen und rückten Inflations‑, Zins‑ und Rezessionsrisiken wieder stärker in den Fokus. In der Folge gerieten sowohl globale Aktien- als auch Anleihemärkte unter Druck.

Zu Jahresbeginn zeigten sich die Aktienmärkte gegenüber den geopolitischen Verwerfungen rund um US-Präsident Donald Trump zunächst weitgehend unbeeindruckt. Weder die spektakuläre Verhaftung des venezolanischen Staatspräsidenten Nicolás Maduro durch US-Kräfte noch die wiederholt geäusserte Absicht, Grönland unter amerikanische Kontrolle zu bringen, führten zu nennenswerten Marktverwerfungen. Lediglich die Androhung zusätzlicher Strafzölle gegenüber europäischen Staaten, die sich gegen eine Übernahme Grönlands stellten, sorgte kurzfristig für erhöhte Volatilität, bevor diese Drohungen wenige Tage später wieder relativiert wurden.

Auch der Entscheid des Obersten Gerichts der USA, des Supreme Court, wonach Trumps Handelszölle als rechtswidrig eingestuft wurden, wurde von den Märkten eher positiv aufgenommen. Zwar kündigte der Präsident umgehend neue, global angelegte Zölle von 10 % auf Basis einer alternativen gesetzlichen Grundlage an. Diese Massnahmen sind jedoch zeitlich begrenzt und verlieren nach 150 Tagen ihre Gültigkeit, sofern der Kongress keine Verlängerung beschliesst.

In diesem Umfeld setzten die globalen Aktienmärkte ihre Aufwärtsbewegung fort und erreichten in vielen Regionen neue Allzeithöchststände, darunter auch in der Schweiz und in Europa. Besonders ausgeprägt war die Dynamik in Japan. Nach dem historischen Wahlsieg der Partei der erst Ende des vergangenen Jahres ernannten Premierministerin Sanae Takaichi gewann die Rally zusätzlich an Schwung. Bis Ende Februar verzeichnete der Leitindex Nikkei 225 ein Plus von 17 % seit Jahresbeginn.

Deutlich schwächer entwickelte sich der US-amerikanische Aktienmarkt. Belastend wirkten insbesondere zunehmende Sorgen, dass Fortschritte im Bereich der künstlichen Intelligenz die Geschäftsmodelle klassischer Softwareanbieter unter Druck setzen könnten, etwa durch Modelle wie Claude des US-Unternehmens Anthropic. Die Befürchtung, dass Software künftig vermehrt automatisiert erstellt wird, führte zu einer spürbaren Neubewertung des Sektors. So verzeichnete Microsoft seit Jahresbeginn kontinuierliche Kursverluste und büsste bis zum Quartalsende rund 900 Milliarden US-Dollar an Börsenwert ein, was einem Rückgang von fast 25 % entspricht. Auch Unternehmen wie IBM und Oracle gerieten im Zuge dieser Entwicklung deutlich unter Druck.

In Europa zeigten sich ebenfalls entsprechende Auswirkungen. Neben direkt betroffenen Softwareherstellern wie dem deutschen Unternehmen SAP gerieten auch indirekt exponierte Firmen unter Druck. Dazu zählen insbesondere Private-Equity-Gesellschaften, da Investoren davon ausgehen, dass Beteiligungen im Softwarebereich aufgrund der veränderten Bewertungsniveaus neu beurteilt werden müssen.

Ab dem 28. Februar griff die negative Stimmung auf die globalen Finanzmärkte über. Nach monatelangen Massenprotesten gegen die iranische Führung und deren brutaler Zerschlagung sowie der anhaltenden Unsicherheit bezüglich der iranischen Nuklearbestände starteten Israel und die USA einen grossflächigen Militärschlag gegen den Iran. Dies blieb nicht ohne Folgen. Die iranische Führung beschloss bereits kurz nach den Angriffen, die Strasse von Hormus im Persischen Golf zu schliessen, das Nadelöhr für den Transport von Öl und Gas aus dem Nahen Osten.

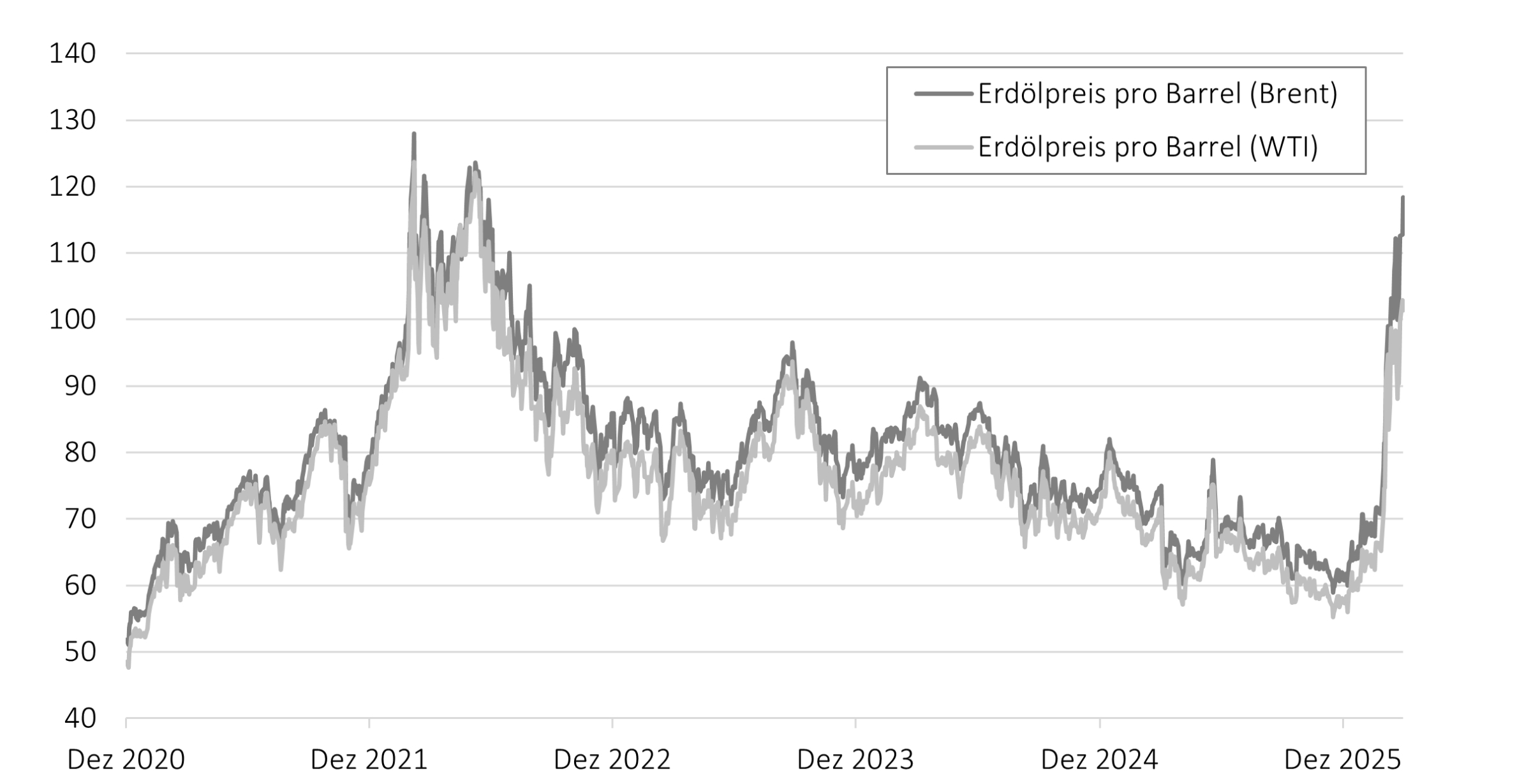

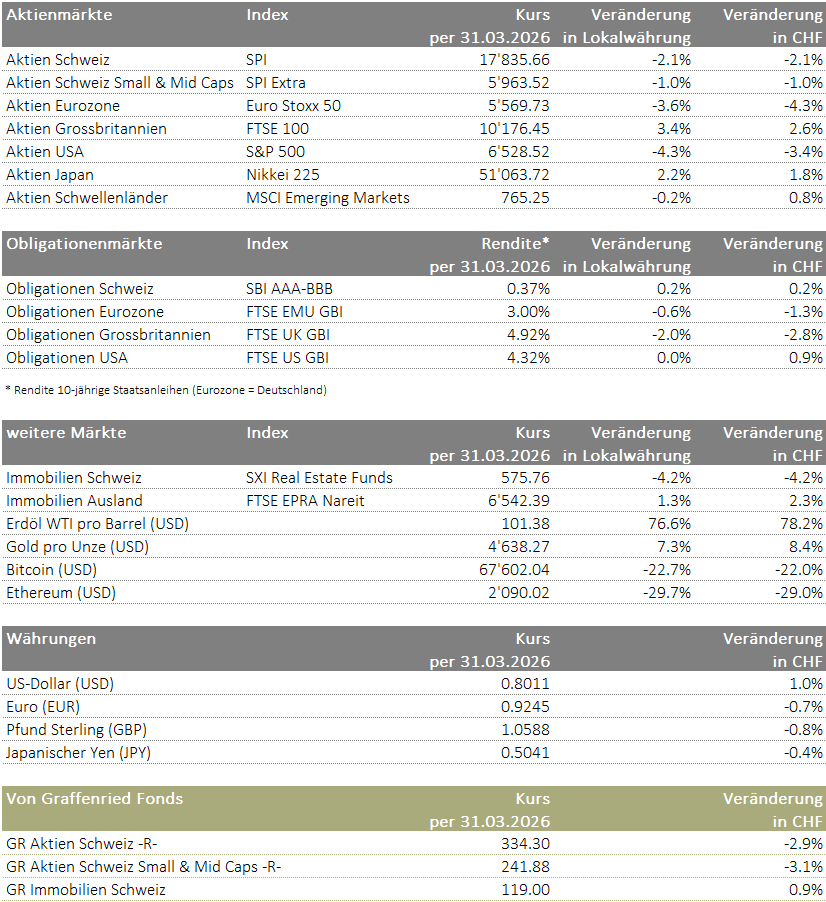

In der Folge reagierten die Energiemärkte mit deutlichen Preisanstiegen. Die Unsicherheit über mögliche Angebotsausfälle führte zu einem starken Anstieg der Risikoprämien im Ölmarkt. So verteuerte sich ein Barrel Erdöl der US-Sorte WTI auf über 100 US-Dollar, was einem Anstieg von knapp 80 % seit Jahresbeginn entspricht. Die europäische Ölsorte Brent verteuerte sich sogar um nahezu 100 % und stieg auf ein Niveau von gegen 120 US-Dollar pro Barrel (Abb. 1).

Der starke Anstieg der Energiepreise entfachte erneut Inflationssorgen und erinnerte viele Anleger an das Jahr 2022, als der Energiepreisschock im Zuge des Russland-Ukraine-Konflikts zu ähnlich hohen Niveaus führte. Damals stieg die Teuerung auch im Zuge der pandemiebedingten Nachholeffekte deutlich an und erreichte in einzelnen Regionen Werte von über 10 %.

Da hohe Inflation in der Regel mit geldpolitischen Straffungen und steigenden Zinsen bekämpft wird, zogen auch die Renditen an den Anleihenmärkten deutlich an. In Europa erreichte die Rendite der zehnjährigen deutschen Bundesanleihe zwischenzeitlich den höchsten Stand seit 2011. Der Zinsanstieg belastete sowohl die Obligationenpreise als auch weitere zinssensitive Anlageklassen wie Immobilien, wo sich die rekordhohen Agios kotierter Anlagefonds zunehmend verringerten.

Im Umfeld steigender Zinsen zeigten sich auch Edelmetalle zinssensitiv, da sie keine laufenden Erträge abwerfen und dadurch relativ an Attraktivität einbüssen. Entsprechend konnte sich auch Gold den Marktturbulenzen nicht entziehen. Bereits Ende Januar verzeichnete das gelbe Edelmetall nach einem Rekordlauf auf über 5'500 US-Dollar pro Unze einen abrupten Rückgang von rund 20 % innerhalb von zwei Tagen. In der Folge erholte sich der Preis zwar wieder auf das vorherige Niveau, die Volatilität blieb jedoch spürbar erhöht. Mit dem Zinsanstieg geriet der Goldpreis abermals deutlich unter Druck, verlor zweistellig und fiel zeitweise auf knapp 4'100 US-Dollar, bevor er sich gegen Quartalsende wieder stabilisierte.

Auch an den Aktienmärkten schmolzen die seit Jahresbeginn aufgelaufenen Gewinne innert kurzer Zeit dahin. Die Ausweitung des Konflikts auf weitere Länder im Nahen Osten sowie die damit verbundenen Angriffe des Iran auf Energieinfrastrukturen in der Golfregion sorgten kaum für Entspannung. Entsprechend bröckelten die Aktienkurse gegen Quartalsende weiter ab. In der Schweiz verlor der Swiss Performance Index (SPI) seit Kriegsbeginn etwas mehr als 7 %. Dank des robusten Jahresstarts hielten sich die Verluste seit Jahresbeginn mit rund 2 % jedoch in einem vergleichsweise moderaten Rahmen.

Die steigenden Energiepreise und die damit verbundenen Inflationssorgen beschäftigten auch die Notenbanken weltweit. In den USA wurden die ursprünglich in diesem Jahr erwarteten Zinssenkungen vorerst aufgeschoben, während in Europa bereits wieder Diskussionen über mögliche Zinserhöhungen aufgekommen sind. Besonders in den USA dürfte die geldpolitische Weichenstellung in den kommenden Monaten anspruchsvoll bleiben. Der künftige Vorsitzende der US-Notenbank Fed, der im Mai auf Jerome Powell folgen wird, sieht sich mit einem zunehmend komplexen Umfeld konfrontiert. Während die Inflationsrisiken erhöht bleiben, sendet der zuletzt schwächere Arbeitsmarkt weitere Signale einer konjunkturellen Abkühlung.

Abb. 1: Kursentwicklung der Erdölsorten Brent und WTI seit Anfang 2021 (in USD pro Barrel)

Ausblick und Portfoliopositionierung

Der Krieg im Nahen Osten dürfte sich nicht so schnell beenden lassen, wie von politischer Seite teilweise erwartet wird. Für die Finanzmärkte bleibt insbesondere die Öffnung der Strasse von Hormus von zentraler Bedeutung. Eine über mehrere Monate andauernde Blockierung würde die Energiepreise, allen voran Erdöl, noch mehr steigen lassen und zu höherer Teuerung sowie weiter steigenden Zinsen führen. Entsprechend wäre mit erneuten negativen Marktreaktionen zu rechnen.

Dies liegt jedoch kaum im politischen Interesse der USA. Steigende Zinsen infolge höherer Inflation sowie der seit Kriegsbeginn erstarkte US-Dollar dürften für Donald Trump unerwünscht sein. Auch eine durch höhere Zinsen sich weiter abkühlende Konjunktur oder sogar ein Abdriften der Wirtschaft in eine Rezession wären im Vorfeld der Zwischenwahlen im November dieses Jahres ein politisches Desaster. Vor diesem Hintergrund erscheinen eine schrittweise Annäherung und erste Verhandlungserfolge in den kommenden Monaten realistisch. Eine zumindest teilweise Öffnung der Strasse von Hormus dürfte dabei hohe Priorität haben.

Trotz des von Unsicherheit geprägten Umfelds halten wir an unserer übergewichteten Aktienquote fest. Die relative Attraktivität von Aktien bleibt trotz gestiegener Zinsen bestehen, insbesondere in der Schweiz, wo das Zinsniveau im historischen Vergleich weiterhin tief ist. Entsprechend konzentriert sich unser Übergewicht mehrheitlich auf den Schweizer Aktienmarkt, der zudem einen defensiven Charakter aufweist. In US-Aktien bleiben wir untergewichtet. Trotz der jüngsten Korrekturen erachten wir die Bewertungen, insbesondere im Technologiesektor, weiterhin als ambitioniert, auch im Vergleich zu den europäischen Märkten.

Im Bereich der festverzinslichen Anlagen liegt unser Fokus weiterhin auf wenig zinssensitiven Anlagen wie Mikrofinanzanlagen und versicherungsbasierten Lösungen. Klassische Obligationen, deren Preise stark vom Zinsumfeld abhängen, bleiben untergewichtet. Gleichzeitig bleibt die Schuldnerqualität zentral. Unsere Portfolios beinhalten ausschliesslich Anleihen mit Investment-Grade-Rating oder Fonds mit entsprechend hoher durchschnittlicher Bonität.

Bei den Immobilien setzen wir weiterhin auf nicht kotierte Anlagefonds. Diese weisen im Vergleich zu kotierten Immobilienanlagen tiefere Bewertungsaufschläge auf und reagieren entsprechend weniger sensitiv auf Zinsbewegungen.

Aufgrund der erhöhten Volatilität und der zunehmend spekulativ geprägten Preisentwicklung bei Edelmetallen haben wir bei Gold Gewinne realisiert und die Position wieder auf unsere strategische Quote von 5 % reduziert. Gold bleibt im aktuellen geopolitischen Umfeld ein wichtiger Diversifikator, ist kurzfristig jedoch auch durch die steigenden Zinsen belastet.

Die Zuversicht auf ein Friedensabkommen zwischen dem Iran und den USA sowie die damit verbundenen sinkenden Energiepreise liessen die Aktienmärkte zum Quartalsende auf neue Höchststände steigen. Getragen wurde die Entwicklung zusätzlich von der starken Performance der Halbleiterhersteller, die weite …

SpaceX an der Börse: Rekord-IPO mit Nebenwirkungen

SpaceX hat den grössten Börsengang der Geschichte hingelegt. Doch hinter dem Rekord steht mehr als eine weitere Erfolgsgeschichte von Elon Musk. Die Bewertung von rund 1,8 Billionen US-Dollar, der niedrige Streubesitz, die rasche mögliche Aufnahme in grosse Indizes und die schwache Governance machen …

Was ist Deine Funktion und was sind Deine Aufgaben?Meine Funktion und Aufgaben in der Bank hängen immer davon ab, in welcher Abteilung ich gerade arbeite. Im Moment bin ich Lernender in der Assistenz. Meine Aufgaben bestehen zu einem grossen Teil aus Kundenzone vorbereiten und Aufträge für Kunden er …

Um unsere Website für Sie optimal zu gestalten und fortlaufend verbessern zu können, verwenden wir Cookies. Weitere Infos zu Cookies und Datenschutz, finden Sie hier.