Zu Quartalsbeginn standen die Handelsgespräche mit den USA im Mittelpunkt. Vor Ablauf der im April gewährten 90-Tage-Frist gelang es den meisten wichtigen Handelspartnern, einen tragfähigen Konsens mit der US-Regierung zu finden. Eine unerfreuliche Ausnahme bildete jedoch die Schweiz. Während die Europäische Union einen Deal mit Zöllen von 15 % aushandeln konnte, schaffte es die Schweizer Regierung nicht, US-Präsident Donald Trump von ihrem Angebot zu überzeugen. In der Folge kündigte Trump just am Schweizer Nationalfeiertag einen rekordhohen Zoll von 39 % auf Einfuhren aus der Schweiz an. Da auch kurzfristige Nachverhandlungen scheiterten, trat dieser Tarif am 7. August in Kraft.

Während Goldexporte und Ausfuhren der Pharmaindustrie von den Zöllen ausgenommen blieben, traf der Zollschock vor allem kleinere Unternehmen, die in der Schweiz produzieren und deren Hauptabsatzmarkt die USA ist.

Der Schweizer Aktienmarkt reagierte auf die Nachricht vergleichsweise gelassen. Zwar eröffnete der Swiss Performance Index (SPI) am ersten Handelstag nach der Ankündigung deutlich tiefer, erholte sich jedoch im Tagesverlauf und schloss mit einem minimalen Minus von 0,2 %. Auch in den Wochen danach zeigte sich der Markt widerstandsfähig. Die Hoffnung auf einen nachträglichen Handelsdeal mit den USA und die Tatsache, dass die meisten börsenkotierten, Schweizer Unternehmen dort produzieren, wo auch die Umsätze anfallen («local for local») verhinderte grössere Abverkäufe. Entsprechend beendete der SPI das Quartal mit einer leicht positiven Performance.

In der unteren Hälfte des Blue-Chip-Index SMI fanden sich einmal mehr die Titel von Nestlé. Nach dem Rücktritt des CEO aufgrund einer internen Affäre trat wenig später auch der Verwaltungsratspräsident frühzeitig ab. Die bereits angeschlagene Aktie verlor weiter an Boden und fiel zurück in die Nähe des Mehrjahrestiefs bei rund 70 CHF. Deutlich besser entwickelten sich die Titel der UBS. Trotz Diskussionen über strengere Eigenkapitalvorschriften stieg die Aktie der grössten Schweizer Bank im Sog der europäischen Grossbankentitel auf den höchsten Stand seit 2007.

Zum Quartalsende meldeten sich auch unsere hiesigen Währungshüter zu Wort. Nach zuletzt sechs Zinssenkungen in Folge beliess die Schweizerische Nationalbank (SNB) den Leitzins unverändert bei 0 %. Trotz der durch die US-Zölle leicht gestiegenen Rezessionserwartung sah sich die SNB nicht veranlasst, die Zinsen in den negativen Bereich zu senken. Die Nationalbank begründete den Entscheid mit dem seit Jahresbeginn stabilen Euro, einer zuletzt moderaten Inflation sowie einem erwarteten Wirtschaftswachstum von rund 1 % für das laufende Jahr. Die Renditen hiesiger Anleihen sanken jedoch ungehindert weiter. So rentieren Schweizer Staatsanleihen mit kurzen Restlaufzeiten weiterhin negativ. Auch im tieferen Investment-Grade-Segment sind Renditen von über 1 % bei Laufzeiten von bis zu 10 Jahren eine Seltenheit geworden.

Erste Zinssenkung in den USA

Die amerikanischen Börsen setzten nach dem schwachen Jahresstart ihre Aufholjagd fort. Mit dem Rückenwind des schwachen US-Dollars sowie der bevorstehenden Zinssenkungen stiegen Indizes wie der breite S&P 500 oder der Technologieindex Nasdaq auf neue Allzeithöchststände. Die weiterhin hohe Nachfrage nach Produkten im Bereich der künstlichen Intelligenz sorgt dafür, dass der US-Technologiekonzern Nvidia wieder von der Spitze der weltweit wertvollsten Unternehmen grüsst. Um diese Position zu festigen, kündigte Nvidia Investitionen von bis zu 100 Milliarden US-Dollar in den ChatGPT-Hersteller OpenAI an. Im Gegenzug erhält Nvidia Anteile an OpenAI, die wiederum Nvidia beim Ausbau von Rechenzentren unterstützen. Ferner beteiligte sich Nvidia mit 5 Milliarden US-Dollar am angeschlagenen US-Chiphersteller Intel – mit dem Ziel, künftig gemeinsam Chips zu entwickeln.

Was die Börsen bereits vorweggenommen hatten, bestätigte sich Mitte September: Unter dem Druck von Präsident Trump und angesichts des abkühlenden Arbeitsmarktes senkte die US-Notenbank Fed den Leitzins erstmals in diesem Jahr um 25 Basispunkte auf 4,25 %. Fed-Chef Jerome Powell stellte zudem zwei weitere Zinssenkungen bis Jahresende in Aussicht, warnte jedoch gleichzeitig vor einer wieder anziehenden Inflation, die sich zuletzt der Marke von 3 % angenähert hatte.

Die geldpolitische Kehrtwende setzte den US-Dollar weiter unter Druck. Nach einer kurzzeitigen Erholung über 80 Rappen pro US-Dollar fiel der Greenback gegen das Quartalsende wieder darunter. Hingegen sorgte der geldpolitische Entscheid für Rückenwind bei den in US-Dollar denominierten Edelmetallen. Der Goldpreis setzte seine eindrückliche Rallye fort und stieg auf über 3'800 US-Dollar pro Unze. Dies entspricht einer Performance von 47 % seit Jahresbeginn. So überschritt der Preis des 1 Kilogramm Goldbarrens am 6. Oktober zum ersten Mal die Marke von 100'000 Schweizer Franken. Auch Silber legte deutlich zu und erreichte den höchsten Stand seit über zehn Jahren.

Der starke Anstieg der Edelmetallpreise ist nach wie vor nicht nur auf den schwachen US-Dollar zurückzuführen. Die weiterhin weltweit geopolitischen Instabilitäten sowie die zunehmend besorgniserregenden Staatsverschuldungen sind weitere Gründe für diese nicht abklingende Hausse. Gerade in den USA hat die Verschuldung wieder ein kritisches Mass erreicht. So könnte es Anfang Oktober erneut zu einem Shutdown im Staatsapparat kommen, sofern man sich im Kongress nicht über das Haushaltsbudget einigen kann. Der bisher in der jüngsten Zeit längste Shutdown fand während der ersten Trump-Präsidentschaft statt und dauerte 39 Tage.

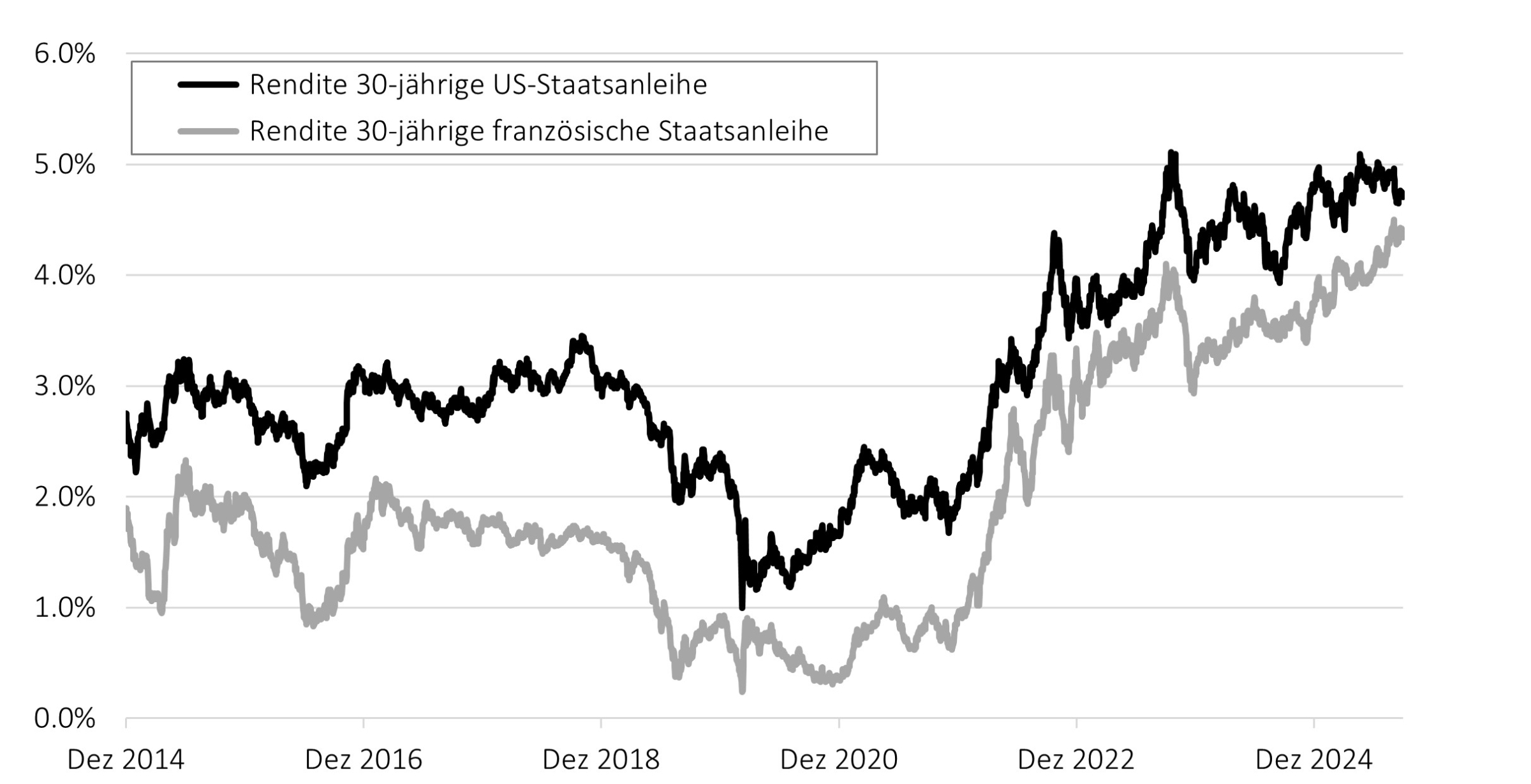

Auch in Europa rückt die Verschuldungsproblematik verstärkt in den Vordergrund. In Frankreich musste Präsident Emmanuel Macron bereits zum zweiten Mal innert kurzer Zeit einen neuen Premierminister ernennen, der seinerseits nach nur 27 Tagen im Amt seinen Rücktritt einreichte, da keine Einigung über dringend notwendige Sparmassnahmen erzielt werden konnte. Mit einer Staatsverschuldung von fast 120 % des BIP liegt Frankreich deutlich über der im Maastricht-Vertrag von 1992 festgelegten Obergrenze von 60 % und weist nach Griechenland und Italien die dritthöchste Schuldenquote in der EU auf.

Auch am Obligationenmarkt sind die Implikationen der steigenden Staatsverschuldungen bereits deutlich zu erkennen. So handelt eine 10-jährige französische Staatsanleihe mit einem Renditeaufschlag von rund 80 Basispunkten im Vergleich zu einer 10-jährigen deutschen Anleihe. Weiter sind trotz der zahlreichen Zinssenkungen der Europäischen Zentralbank in diesem Jahr die langfristigen Zinsen immer noch am Steigen. Anleger zögern zunehmend, ihr Kapital über Jahrzehnte in hochverschuldeten Staaten zu binden – ein Trend, der sich insbesondere an den Renditen 30-jähriger Staatsanleihen klar ablesen lässt (Abb. 1).

Abb. 1: Renditeentwicklung 30-jähriger Staatsanleihen (USA, Frankreich) seit Anfang 2015

Ausblick und Portfoliopositionierung

Der zu Quartalsbeginn drohende US-Shutdown könnte die Stimmung an den Märkten kurzfristig belasten. Sollte das Herunterfahren des Staatsapparates jedoch wie üblich nur wenige Tage dauern, sind grössere Rückschläge an den Börsen unwahrscheinlich. Mehr Aufmerksamkeit dürfte der Entwicklung des US-Arbeitsmarktes sowie der Inflation gelten. Trotz der jüngst verhängten US-Zölle ist die Teuerung bislang nur moderat gestiegen. Sollte sich der Preisdruck allerdings beschleunigen, dürfte die Fed von weiteren Zinssenkungen absehen.

Wir erwarten weiterhin eine leicht anziehende Inflation, die der Fed jedoch noch Spielraum für zusätzliche Zinssenkungen lässt. Entsprechend sollte die positive Stimmung an den Aktienmärkten anhalten. Besonders attraktiv erscheinen uns nach wie vor Schweizer Dividendenwerte, die im globalen Vergleich günstig bewertet sind. Zusätzlich könnte ein nachträglicher Handelsdeal mit den USA dem Schweizer Aktienmarkt weiteren Auftrieb geben. US-Titel bleiben in unseren Portfolios aus Bewertungsgründen hingegen untergewichtet.

Im Umfeld sinkender Zinsen bleiben Alternativen zu klassischen Obligationen gefragt. Unser Untergewicht in dieser Anlageklasse kompensieren wir mit Investitionen in weniger zinssensitive Anlagen wie Mikrofinanzanlagen oder versicherungsbasierte Anleihen. Gerade letztere bieten auch abgesichert in Schweizer Franken immer noch attraktive Renditechancen.

Weiter behalten wir im Tiefzinsumfeld unser Übergewicht in Schweizer Immobilien bei. Dabei meiden wir nach wie vor die börsenkotierten Vehikel, die mittlerweile teils mit horrenden Agios (Aufpreise gegenüber dem Nettoinventarwert) gehandelt werdenund somit bei wieder steigenden Zinsen ein erhöhtes Rückschlagpotenzial bergen.

Schliesslich bleibt Gold ein fester Bestandteil unserer Portfolios. In den klassischen Vermögensverwaltungsmandaten halten wir eine strategische Quote von 5 %. Nach dem Rebalancing Mitte Jahr haben wir trotz der erneut starken Kursgewinne keine Anpassungen vorgenommen. Solange geopolitische Unsicherheiten und die Staatsverschuldungsproblematik ungelöst bleiben, dürfte die Nachfrage nach Gold kaum markant abflachen.

Die Zuversicht auf ein Friedensabkommen zwischen dem Iran und den USA sowie die damit verbundenen sinkenden Energiepreise liessen die Aktienmärkte zum Quartalsende auf neue Höchststände steigen. Getragen wurde die Entwicklung zusätzlich von der starken Performance der Halbleiterhersteller, die weite …

SpaceX an der Börse: Rekord-IPO mit Nebenwirkungen

SpaceX hat den grössten Börsengang der Geschichte hingelegt. Doch hinter dem Rekord steht mehr als eine weitere Erfolgsgeschichte von Elon Musk. Die Bewertung von rund 1,8 Billionen US-Dollar, der niedrige Streubesitz, die rasche mögliche Aufnahme in grosse Indizes und die schwache Governance machen …

Was ist Deine Funktion und was sind Deine Aufgaben?Meine Funktion und Aufgaben in der Bank hängen immer davon ab, in welcher Abteilung ich gerade arbeite. Im Moment bin ich Lernender in der Assistenz. Meine Aufgaben bestehen zu einem grossen Teil aus Kundenzone vorbereiten und Aufträge für Kunden er …

Um unsere Website für Sie optimal zu gestalten und fortlaufend verbessern zu können, verwenden wir Cookies. Weitere Infos zu Cookies und Datenschutz, finden Sie hier.