Der zu Quartalsbeginn begonnene US-Shutdown beeinträchtigte die positive Marktstimmung zunächst nur geringfügig. Für kurzzeitig mehr Volatilität sorgte hingegen die Wiederaufnahme des Handelsstreits zwischen den USA und China. Dabei kritisierte US-Präsident Donald Trump die verschärften Exportkontrollen Chinas im Bereich der Seltenen Erden als besonders aggressiv und beispiellos. In der Folge kündigte Trump am 10. Oktober zusätzliche Zölle von 100 % auf chinesische Importe an. Vor allem US-Chipwerte reagierten darauf mit deutlichen Kursverlusten, bevor sich beide Seiten relativ rasch wieder auf versöhnlichere Töne verständigten.

Mit der Unterzeichnung des Übergangshaushalts am 12. November beendete der US-Präsident nach 43 Tagen den bislang längsten Teilstillstand des US-Staatsapparates. Der langandauernde Budgetstreit sowie Sorgen über ein mögliches Platzen der KI-Blase führten Mitte Quartal zu einer vorübergehenden Korrektur der US-Aktienmärkte um mehr als 5 %. Besonders stark betroffen war der Technologiesektor: So verlor beispielsweise Nvidia, das nach Marktkapitalisierung wertvollste Unternehmen der Welt, innerhalb eines Monats 20 % bzw. rund 1 Billion US-Dollar an Börsenwert.

Auch in Frankreich blieb der Haushalt das zentrale Thema. Premierminister Lecornu ist es bislang nicht gelungen, das tief gespaltene Parlament zu einem Kompromiss zu bewegen. Um einen Staatsstillstand wie in den USA zu vermeiden, verabschiedete das hochverschuldete Land eine Übergangsregelung, die Steuererhebung, Kreditaufnahme und die grundlegende Staatsfinanzierung sicherstellt. Vor dem Hintergrund der anhaltenden Unsicherheiten senkte die Ratingagentur Standard & Poor’s die Kreditwürdigkeit Frankreichs zuletzt von AA- auf A+. Der französische Aktienmarkt entwickelte sich weiter unterdurchschnittlich, während sich die Renditeaufschläge französischer Staatsanleihen zum Jahresende leicht entspannten.

In Japan wurde mit Sanae Takaichi erstmals eine Frau an die Spitze der Liberaldemokratischen Partei und zwei Wochen später zur ersten Premierministerin des Landes gewählt. Die erzkonservative Politikerin gilt als enge Vertraute des ehemaligen Ministerpräsidenten Shinzo Abe und als Befürworterin einer expansiven Fiskal- und Geldpolitik. In Erwartung eines langsameren geldpolitischen Straffungskurses erreichte der japanische Aktienmarkt neue Allzeithöchststände. Der japanische Yen stand hingegen weiter unter Druck und fiel auf ein Rekordtief von unter 51 Rappen je 100 Yen.

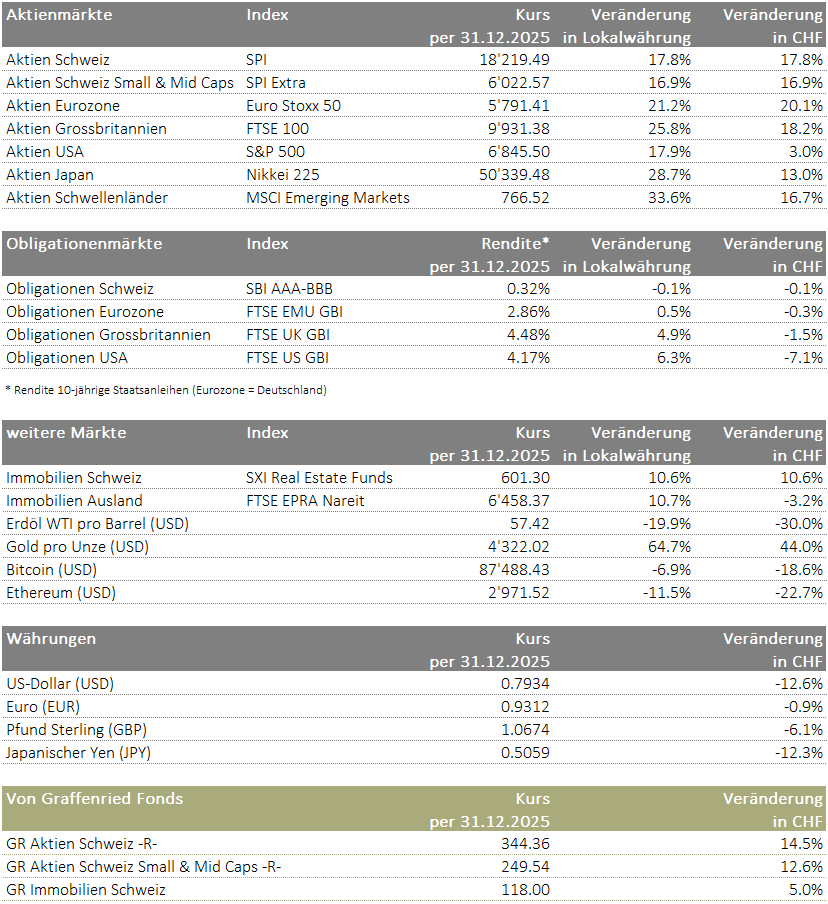

Auch in der Schweiz erreichten die Aktienmärkte, gemessen am Swiss Performance Index (SPI), neue Allzeithöchststände. Die Aussicht auf einen Handelsdeal mit den USA führte zu deutlichen Kursgewinnen. Mitte November wurde der Deal Realität: Die USA reduzierten den zuvor auf 39 % festgelegten Strafzoll auf 15 %, während sich die Schweiz im Gegenzug zu Investitionen in den USA im Umfang von 200 Milliarden US-Dollar verpflichtete. Mit 15 % bewegt sich der Strafzoll nun auf dem gleichen Niveau wie für Ausfuhren aus der Europäischen Union. Damit entfallen die bisherigen Wettbewerbsnachteile für Schweizer Unternehmen.

Sachwerte weiter im Aufwind

Im Umfeld anhaltender politischer Instabilitäten blieben auch im letzten Quartal Sachwerte wie Edelmetalle und Immobilien gefragt. Erstere profitierten zudem vom weiterhin schwächelnden US-Dollar, der aufgrund zwei weiterer Zinssenkungen der US-Notenbank Federal Reserve auf eine Zinsspanne von 3,5 bis 3,75 % kaum Boden gutmachen konnte. Lange Zeit war jedoch unklar, ob Fed-Präsident Jerome Powell an der Dezembersitzung tatsächlich eine weitere Lockerung der Geldpolitik vornehmen würde. Aufgrund des Shutdowns standen den Währungshütern nur unvollständige Daten zur Inflation und zum Arbeitsmarkt zur Verfügung, was die geldpolitischen Entscheidungen erschwerte. Insbesondere Sorgen vor einer erneut anziehenden Teuerung liess die Federal Reserve zunächst zögern.

Umso überraschender präsentierten sich die Inflationsdaten für den Monat November. Statt des erwarteten leichten Anstiegs der US-Teuerungsrate von 3,0 auf 3,1 % ging die Inflation auf 2,7 % zurück. Die Marktteilnehmer reagierten zunächst verhalten auf diese positiven Zahlen, da infolge des Shutdowns bei der Berechnung der Preisentwicklung auf verschiedene Annahmen zurückgegriffen werden musste. Mehr Klarheit dürften wohl erst die im Januar publizierten Daten für den Monat Dezember schaffen.

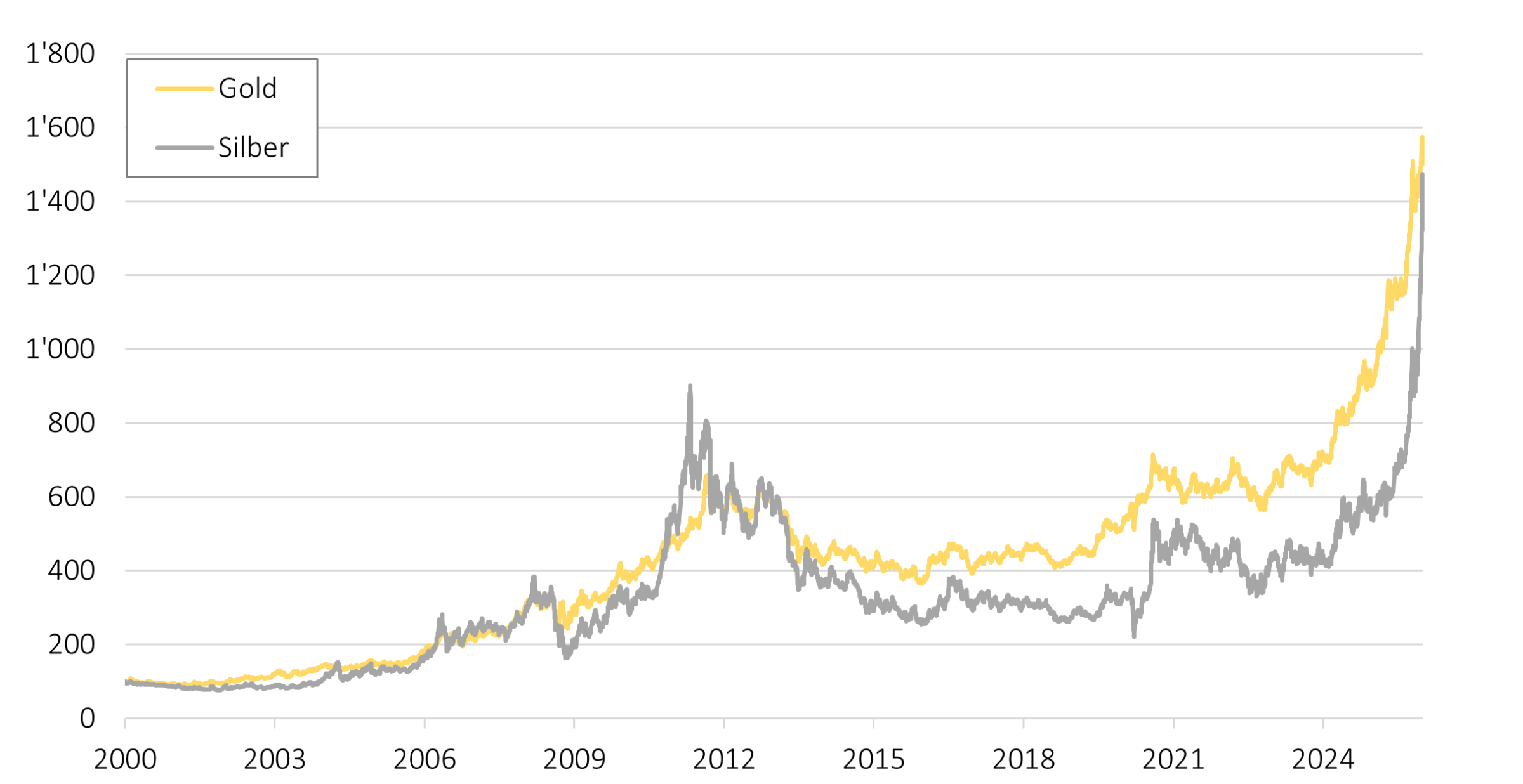

Zum Jahresende kehrte die Euphorie bei den Realwerten dann definitiv zurück. Insbesondere die Entwicklung der Edelmetallpreise nahm dabei Ausmasse an, die erneut Erinnerungen an eine Übertreibungsphase weckten. So erreichte der Goldpreis zwischenzeitlich einen Höchststand von über 4’500 US-Dollar je Unze und lag zum Jahresende rund 65 % über dem Niveau zu Jahresbeginn. Noch ausgeprägter fiel der Preisanstieg bei Silber aus. Das vorwiegend industriell genutzte Edelmetall verteuerte sich im Jahresverlauf um knapp 150 %. Mit Notierungen von über 80 US-Dollar je Unze übertraf der Silberpreis den bisherigen Höchststand aus dem Jahr 2011 von rund 50 US-Dollar deutlich (Abb. 1).

Auch Immobilien blieben im anhaltenden Tiefzinsumfeld weiterhin stark nachgefragt. Insbesondere in der Schweiz, wo der Leitzins der Schweizerischen Nationalbank unverändert bei 0 % lag, erwiesen sich Immobilienfonds nach wie vor als attraktive Alternative zu Obligationenanlagen. Selbst der kurz vor Jahresende einsetzende Zinsanstieg an den Anleihenmärkten zeigte kaum Auswirkungen. Der Index der in der Schweiz kotierten Immobiliengefässe verzeichnete im Jahresverlauf letztlich einen Wertzuwachs von etwas mehr als 10 %.

Gegen Jahresende setzte auch an den Aktienmärkten die vielfach zitierte Jahresendrallye ein, die zahlreiche bedeutende Aktienindizes in Europa und den USA auf neue Höchststände führte. Der Swiss Performance Index verzeichnete im Jahresverlauf schlussendlich einen Anstieg von knapp 18 % und erzielte damit das beste Jahresergebnis seit 2021. In Schweizer Franken gerechnet blieb der SPI damit leicht hinter den europäischen Aktienmärkten (+21 %) zurück, entwickelte sich jedoch deutlich besser als der US-Aktienmarkt, gemessen am S&P 500 Index (+3 %). Erfreulich entwickelten sich unter anderem die Pharmaschwergewichte Novartis und Roche, die vom Abkommen mit den USA profitierten. Bei Roche wirkten zudem positive klinische Studienergebnisse zum Brustkrebsmedikament Giredestrant preistreibend.

Abb. 1: Indexierte Preisentwicklung Gold und Silber in USD pro Unze seit Anfang 2000

Ausblick und Portfoliopositionierung

Sollte die Inflation in den USA weiterhin stabil bleiben, dürfte das Marktumfeld für Aktien und andere Realwerte attraktiv bleiben. Die aktuellen Markterwartungen gehen davon aus, dass die US-Notenbank im neuen Jahr mindestens zwei weitere Zinssenkungen umsetzen wird. Dabei ist zu beachten, dass die Amtszeit von Fed-Chef Jerome Powell Ende Mai ausläuft. Präsident Donald Trump hat bereits mehrfach angekündigt, zeitnah einen Nachfolger zu benennen. Es wird erwartet, dass der designierte Kandidat eine Zinspolitik verfolgen könnte, die den von Trump geforderten stärkeren geldpolitischen Lockerungsschritten entspricht. Offen bleibt jedoch, inwieweit dieser sich innerhalb des Fed-Ausschusses durchsetzen kann.

Auf der Gegenseite erscheinen die Risiken einer wieder aufflammenden Inflation derzeit vergleichsweise gering. Grössere Aufmerksamkeit verdienen hingegen die nach wie vor hoch bewerteten US-amerikanischen Dividendenwerte. Insbesondere im Technologiesektor rund um das Thema künstliche Intelligenz wird die Volatilität aufgrund des hohen Enttäuschungspotenzials weiterhin erhöht bleiben. Wir erwarten jedoch keine Korrektur vergleichbar mit den Ereignissen der frühen 2000er-Jahre. Viele der grosskapitalisierten Technologiekonzerne wie Apple oder Microsoft verfügen heute über deutlich höhere Visibilität und stabile Cashflows. Potenziell grössere Korrekturen sehen wir eher bei Unternehmen, die erhebliche Produktionskapazitäten aufgebaut oder hohe, fremdfinanzierte Investitionen im KI-Bereich getätigt haben.

In unseren Portfolios bevorzugen wir weiterhin inländische sowie europäische Aktien. Vor dem Hintergrund des anhaltend tiefen Zinsniveaus bleiben diese trotz zuletzt spürbar gestiegener Bewertungen vergleichsweise attraktiv. So liegt beispielsweise die Dividendenrendite der 20 grössten Schweizer Unternehmen, gemessen am Swiss Market Index (SMI), weiterhin bei knapp 3 %, während eine 10-jährige Anleihe unserer Eidgenossenschaft lediglich rund 0,3 % Rendite abwirft.

Entsprechend bleibt der Anteil klassischer Obligationen in unseren Vermögensverwaltungsmandaten weiterhin bescheiden. Neben selektiven Engagements in gegenüber Staatsanleihen höher verzinsten Unternehmensanleihen bleiben wir auch in weiteren Segmenten festverzinslicher Anlagen investiert. Insbesondere Mikrofinanz- und versicherungsbasierte Anlagen überzeugen uns nach wie vor durch ihre geringe Zinssensitivität sowie ihre tiefe Korrelation zu traditionellen Anlageklassen.

Etwas vorsichtiger stimmen uns die zuletzt beobachteten Verwerfungen an den Edelmetallmärkten. Wir verfolgen die Preisentwicklungen aufmerksam und behalten uns vor, bei Bedarf entsprechende Anpassungen vorzunehmen. Während das fundamentale Umfeld für Gold angesichts anhaltender geopolitischer Spannungen sowie der Staatsverschuldungsproblematik als vergleichsweise robust einzuschätzen ist, dürfte der jüngste Preisanstieg bei anderen Edelmetallen – insbesondere bei Silber – stärker spekulativ geprägt sein. Entsprechend sind wir in unseren Kundenportfolios unverändert ausschliesslich in Gold investiert.

Die Zuversicht auf ein Friedensabkommen zwischen dem Iran und den USA sowie die damit verbundenen sinkenden Energiepreise liessen die Aktienmärkte zum Quartalsende auf neue Höchststände steigen. Getragen wurde die Entwicklung zusätzlich von der starken Performance der Halbleiterhersteller, die weite …

SpaceX an der Börse: Rekord-IPO mit Nebenwirkungen

SpaceX sorgte für den grössten Börsengang der Geschichte. Doch hinter dem Rekord steht mehr als eine weitere Erfolgsgeschichte von Elon Musk. Die Bewertung von rund 1,8 Billionen US-Dollar, der niedrige Streubesitz, die rasche mögliche Aufnahme in grosse Indizes und die schwache Governance machen de …

Um unsere Website für Sie optimal zu gestalten und fortlaufend verbessern zu können, verwenden wir Cookies. Weitere Infos zu Cookies und Datenschutz, finden Sie hier.